金隅冀东(SZ000401,股价4.82元,市值127.86亿元)欲控股金隅混凝土集团有限公司(以下简称“混凝土集团”)。

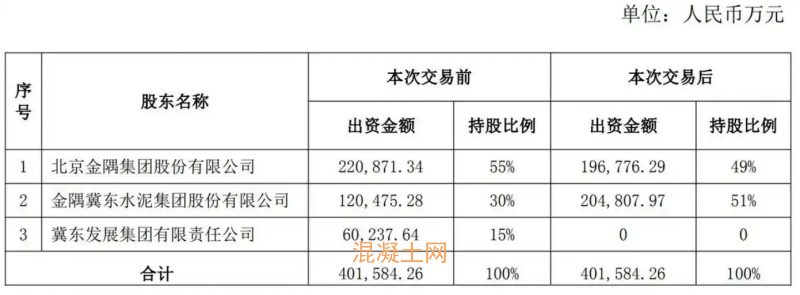

3月26日晚间,金隅冀东公告称,公司拟向北京金隅集团股份有限公司(以下简称“金隅集团”)和冀东发展集团有限责任公司(以下简称“冀东发展集团”)分别收购二者手中持有的混凝土集团6%股权和15%股权,对应价格分别为9615.21万元和2.40亿元,合计3.36亿元。

记者注意到,此次交易后,金隅冀东将持有混凝土集团51%股权,混凝土集团将成为公司的控股子公司,并纳入公司合并报表范围。

图片来源:金隅冀东公告

谈及此次收购的原因,金隅冀东表示,主要是为全力推动产业转型升级,加速构建“水泥+骨料+混凝土”一体化运营格局,充分发挥全产业链协同效应,进一步巩固公司在行业和布局区域的领先地位。

标的公司2025年营收增长但净利下滑

对于此次收购可能带来的影响,金隅冀东表示,此次交易属于同一控制下企业合并,不会变更标的公司的会计核算方法,公司对其长期股权投资由权益法变更为成本法。“交易完成后,混凝土集团纳入公司合并报表范围时,对公司损益无影响;混凝土集团成为公司控股子公司,有助于提升公司经营业绩和盈利能力。”

交易对价方面,根据资产评估机构披露的资产评估报告,截至2025年5月31日,混凝土集团100%股东权益评估值为16.03亿元,较公司净资产账面价值减值额约为6.26亿元,减值率为28.1%。

最新交易中,金隅冀东以上述评估结果为基准,混凝土集团6%和15%股权的对应价格分别为9615.21万元和2.40亿元,合计3.36亿元。

记者注意到,2025年,混凝土集团营收实现增长,但净利润出现下滑。2024年和2025年,混凝土集团分别实现营收37.09亿元和40.27亿元,净利润分别为8911.69万元和5442.92万元。

金隅冀东表示,通过构建闭环式产业链生态,公司将进一步释放一体化协同红利,提升整体经营效益、市场竞争力与抗周期抗风险能力,为实现高质量可持续发展筑牢坚实基础。

金隅冀东2025年归母净利润扭亏为盈

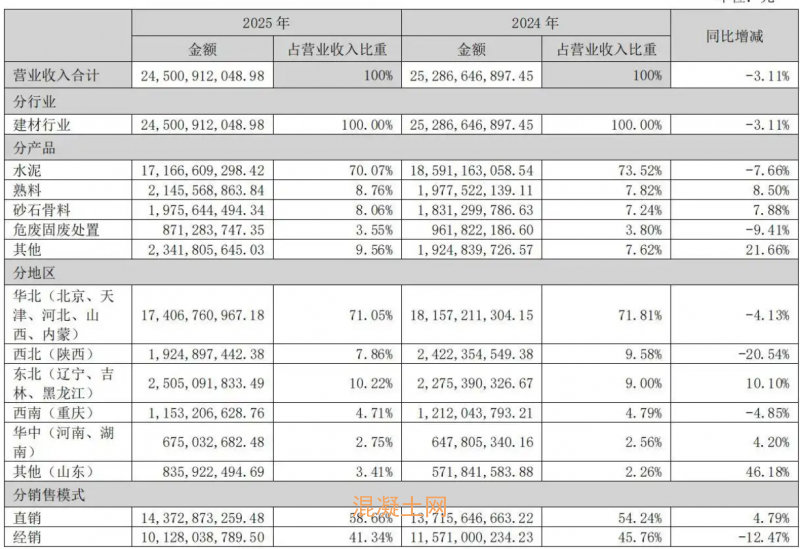

同日(3月26日),金隅冀东还披露了2025年年度报告。期内公司营收进一步下滑,但利润得到了修复。

具体来看,2025年,金隅冀东实现营收约245.01亿元,同比减少3.11%;归母净利润约2.19亿元,扭亏为盈;扣除非经常性损益后,公司归母净利润仍亏损,但亏损幅度同比减少。

图片来源:金隅冀东2025年年度报告

金隅冀东主要市场覆盖京津冀、东三省、陕西、山西、内蒙古、重庆、河南等国内13个省(自治区、直辖市)及南非北部地区,公司在北方特别是京津冀地区的市场占有率超过50%。

分产品来看,2025年金隅冀东的水泥和危废固废处置业务营收较上年同比出现下滑,熟料、砂石骨料同比上升。

图片来源:金隅冀东2025年年度报告

截至2025年底,金隅冀东年熟料产能0.92亿吨,水泥产能1.8亿吨,骨料产能9720万吨,危固废处置能力558万吨(含建筑垃圾),预拌混凝土产能(含租赁)1080万立方米。

谈及发展趋势,金隅冀东表示,未来总量收缩与结构分化将成为趋势。“就水泥行业而言,总量收缩不可改变,但结构性机遇存在;政策引导持续强化,为绿色低碳和数智化转型打开了新的发展空间;市场竞争日趋激烈,但行业集中度的提升和竞争秩序的改善,为头部企业提供了做大做强的历史机遇。”