2013年,各行业由下半年逐渐回暖,从宏观经济到混凝土、水泥、外加剂市场,各项指数均有所增长,混凝土市场因各方面因素好转,逐渐进入佳境。中国混凝土网对于未来2014年的总体情况还有所期待。

基建投资或反弹 刺激混凝土市场向好

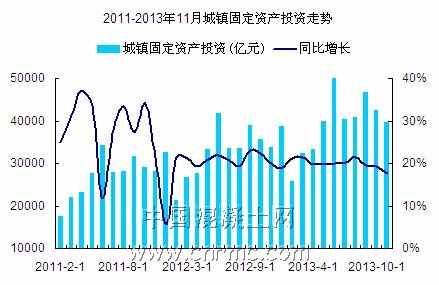

2013年1-11月,我国城镇固定投资累计达391283亿元,较去年同期增长19.9%。11月份当月城镇固定资产投资为39614亿元,同比增长17.6%。从以上数据看出,2013年1-11月份我国城镇固定资产投资增速较为稳定,平均增速维持在20%左右,总体情况良好,走势基本符合预期。目前一些地方也陆续将基建项目向民间投资开放,这些都会促进基础设施投资的增长。不过目前地方政府负债率较高,货币政策转为中性偏紧,以地方政府主导的基建模式难以持续,基建投资扩张能力受到限制。从施工和新开工项目情况看,1-11月份,施工项目计划总投资836466亿元,同比增长17.9%,增速比1-10月份回落0.3个百分点;新开工项目计划总投资328420亿元,同比增长14.3%,增速回落0.1个百分点。

根据“十二五”规划,我国在公路、铁路、地铁、水利等基建投资方面仍有一定增长潜力。另外,新型城镇化和信息化也会带动相关投资。

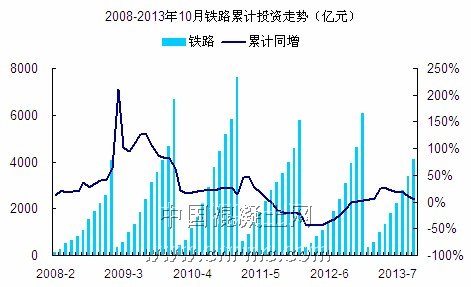

2013年1-10月,铁路基建投资累计达4095亿元,累计同比增长4.17%;据中国铁路总公司发布的最新数据显示,今年1-11月,全国铁路基建投资4483亿元,同比增长3.8%;全国铁路固定资产投资5113亿元,同比增长0.9%;11月,铁路基建投资达648亿元,相比去年同期的701亿元,同比下降7%。虽说当月铁路基建投资同比有所下降,但并不影响我国铁路基建的发展速度与态势,铁路建设将迎来投资高峰期,铁路建设具有一定的逆周期性。当经济下行时,基础设施建设是最好的对冲工具,而铁路已成为政府在基建中的首选品种。

2013年铁路基建投资为5300亿元,已超过预计的年平均值,如严格按照规划投资,则2014、2015年两年年平均基建投资只需达到4100亿元左右则可完成投资任务,但考虑到中央对铁路建设的重视,“十二五”末可能会超标完成任务,则未来两年的投资量可能会在4500亿元左右。

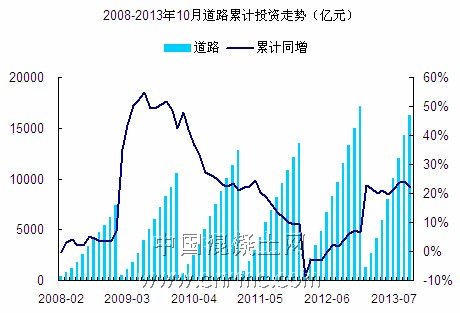

道路投资累计达16244亿元,累计同比增长22.03%,当月投资为1985亿元,同比增长10.78%。从今年的总体情况来看,道路投资情况与去年的投资量相比较,上涨幅度较明显。我国中西部目前公路建设还处于低密度期,还存在较大的建设空间。2013年稳增长基调持续,中央或将支持公路建设,且2012年基数较低,公路建设增速或持续反弹。中国混凝土网预计在2014年中,公路等基建行业仍会充当稳定经济增长的重要组成部分。

从目前国家公布的各项宏观经济数据来看,国内的经济增长已明显放缓。尽管如此,基于“稳增长”基调下的各项刺激政策仍不断放出,铁道、基建政策的密集出台,都在释放向好信号,房地产、工程机械行业的回暖预期得到提升。可预见的是央行降息势必会导致货币流动性的增加,基建、机械等行业将从中受益颇多。2014年我国混凝土行业也将在基础建设指数的不断反弹中继续向好。

2013年我国房地产行业调控依旧,但行业热情不减,反弹更为显著。2013年1-11月份,全国房地产开发投资77412亿元,同比增长19.5%。11月份销售面积和金额均创年初以来新高。11月份,商品房销售面积1.49亿平米,创年初以来单月新高,同比增长14.8%,环比增长28.8%;销售额8708亿元,同比增长30.7%,环比增长20.8%。部分热点城市限购限贷收紧对房地产市场销售并未产生明显影响。

同时,房地产开发建设速度加快。11月份,房地产开发投资额8719亿元,同比增长22%,环比增长15.1%。2013年1-11月份,房地产开发投资77412亿元,同比增长19.5%,增速比1-10月份提高0.3个百分点。基建投资出现反弹,对建材行业必将起到一定的刺激作用。那么,随着未来建设速度加快,新开工项目的不断推进,以及铁路追加固定资产投资和房地产融资放松,都将改善混凝土市场需求。可以预测2014年房地产投资仍有望保持较快的增速,带动水泥、混凝土行业需求保持正增长,混凝土行业的“春天”也即将来临。

水泥提价带来投资机会 下游混凝土市场相对受益

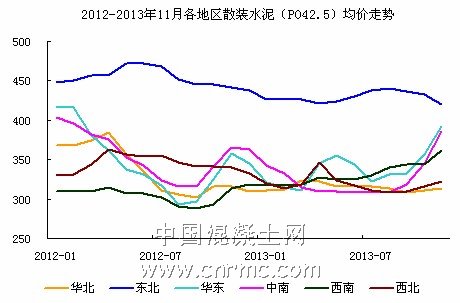

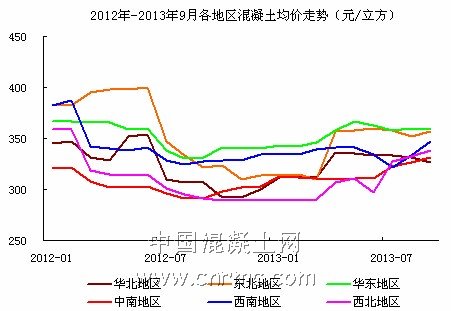

受水泥市场长期供需失衡影响,2013年8月份以前全国通用水泥平均出厂价格低迷,持续在300元左右低位徘徊。但从9月份开始,全国通用水泥平均出厂价格3个月内连续上涨16元,至11月份,已达315元/吨,比去年同期高3.66元。其中,华东、华中、华南大部分省市水泥出厂价格两月来持续走高,对全国水泥平均价格拉动较大。从今年的水泥与混凝土价格走势来看,两者走势较为相似,都表现为“先跌后涨”的趋势。但总体价格情况略低于2012年平均价格。

2013年前三季度,延续2012年走势,水泥行业经历了极度低迷的阶段,盈利整体大幅下滑,但四季度以来水泥价格明显回暖,全国水泥价格继续上升趋势十分明显,供求情况有所好转,企业盈利情况有望得到改善。数据显示,2013年前三季度水泥行业收入达到6835亿元,同比增长7%,利润总额429亿元,同比增长20%,行业毛利率15.38%,同比提升1.03个百分点。

对于未来行业景气度,业内人士表示,明年水泥行业整体景气度预计继续回升,明年行业新增需求约1.62亿吨,同比增长约6.8%,由于新增产能较少,2014年行业整体边际供需格局将继续改善,产能利用率将回升至78%左右。

那么,下游的混凝土行业也相对受益,市场需求也逐步回暖。目前,由于水泥需求供应偏紧,原材料市场的砂石运费攀升,成本压力加大,加上大部分项目均已开工,水泥价格持续上涨,库存明显下降,下游混凝土价格也持续跟涨;另外,我国混凝土行业还处于快速发展阶段,每年的产量均大幅增长,商品化率也在逐渐提高,加上我国城镇化建设步伐加快,新开工项目不断增多,投资机会加大,商品混凝土市场的景气度将得益于水泥行业的经济效益持续增长。市场经济的需求稳定与产业结构发展因素的有效落实,推动水泥与混凝土市场的前进步伐。

混凝土机械产量增速放缓 混凝土行业增长受阻?

混凝土机械行业这块蛋糕从2008年年底开始做大,使得我国混凝土机械行业仅用了20多年就完成了国外上百年的发展历程。商混比例不断提升、长车替代短车、三四线城市需求的不断下沉等因素带动了混凝土机械在市场的占有率不断提升,即使是在投资增速放缓的情况下混凝土机械行业仍是最被看好的,足见我国混凝土机械行业的潜力之大。

随着预拌混凝土在中小城市的不断渗透,近几年我国商混率也在逐步提升,预计2013年我国商品混凝土率为43.09%,同比上涨3.28个百分点。而未来几年三四线城市还有较大的提升幅度,商混率的快速提升将带动三四线城市对混凝土机械的需求向基层进一步渗透。同时我国西部地区对混凝土机械的需求未来仍将保持大幅增长,近年来,包括三一、中联在内的一些企业也加大了对中西部和三、四线城市市场的渗透。

(数据来源:北京华通人市场信息有限责任公司、中商情报网;中国混凝土网整理)

2011-2012年已进入更新换代的高峰期,混凝土机械市场在这两年已达到快速发展的鼎盛时期。2012年起,我国泵车销量整体增长趋缓,这也意味着存量的增长,增速开始放缓;2013年1-10月,我国混凝土机械的总销量达433575台,同比增长3.52%,预计今年的总体情况与去年持平,甚至有可能开始下滑,2014年如要想继续保持这种强劲势头难度很大,但增速放缓并不意味着我国混凝土行业的发展受到阻滞。从上表可以看出,不少省市2013-2014年的混凝土机械数量将有可能出现负增长,主要原因在于2012年以前的混凝土机械市场发展过快,产量多导致产品更新换到受到阻滞,从2013年开始混凝土市场形成饱和局面,存量增长导致增速放缓,但并不影响正在开工或即将开工的新建设项目,混凝土机械行业最大的发展机遇依然来自城镇化建设,我国仍处于城镇化加快发展的重要阶段,到2020年中国的城镇化率将提高到60%以上。城镇化带动基础设施和房地产的建设,将产生持续的混凝土需求。

中国混凝土网认为,未来混凝土机械需求的动力中西部等欠发达地区将更多的依赖于城镇化建设的不断推进,而发达地区还将更多的来源于产品创新和后市场开发。随着我国城市建设的快速发展和交通、水利等基础建设规模的不断扩大,商品混凝土的应用日益广泛,未来混凝土市场上的商混率还将不断提高,对于混凝土机械的需求会更加旺盛。那么,可以得知混凝土机械增长放缓也将不会是预拌混凝土市场的发展好坏的决定性因素,但混凝土市场的发展还需要靠良好的混凝土机械市场秩序来维系。

展望

2013年,铁路基建投资继续加大,房地产行业发展也如日中天,一系列因素刺激2014年混凝土市场积极向好。2014年房地产投资仍有望保持较快增速,加上目前一些地方也陆续将基建项目向民间投资开放,这些都会促进基础设施投资的增长,带动水泥与混凝土行业需求继续保持正增长,明年预拌混凝土行业整体景气度预计将继续回升,2014年行业整体供需格局将继续改善。

(来源:中国混凝土网,转载请注明出处,违者必究)