一、混凝土是什么?

混凝土姓“混”,这就是混凝土的精髓。

“混”可以理解为混沌,而混沌是包含了自然界所有规律和最具有力量的状态。

“混”乃混合、合成之谓也,就是水泥、黄砂、石子和水的混合物。

“混”是因为它是混业经营,生产、运输、装卸、泵送一体化。

“混”可以理解为混合系统,系统具有各要素在孤立状态下所没有的整体功能,要素之间相互关联,构成了一个不可分割的整体。系统大于各要素之和。

“混”也可以理解为无序,就是没有规律。

但也正是她的‘混’,成就了她,混凝土是现代工程之母。

二、商品混凝土的构成

商品混凝土包括:混凝土、运输费、装卸费和泵送费。

施工单位采购商品混凝土的价格一般是混凝土运至工地的价格,有的还包含混凝土泵送的价格。

有的施工企业有自己的泵送设备或有的商品混凝土不需要泵送,如路面混凝土施工,这种情况商品混凝土价格不含泵送费。

营改增前商品混凝土的计价一点问题也没有,易操作,无非泵送费的含与不含和扣与不扣问题。

而营改增后,商品混凝土的计价将变得极为复杂,因为商品混凝土中的混凝土费、运输费、装卸费的税率均不同。财税[2009]9号文,一般纳税人销售商品混凝土按简易计税方法增值税率是6%和4%(4%是施工企业自制商品混凝土),财税[2014]57号文,一般纳税人销售商品混凝土按简易计税方法统一改为征收率3%。运输费增值税率为11%,装卸费增值税率为6%。营改增后,销售商品混凝土属于销售货物,一般纳税人按一般计税方法增值税率17%,采用简易计税方法征收率3%。

商品送货上门是惯例,运输费分离,生产商品企业是不是混业经营?生产企业产品送货与运输企业运送货物工作性质和内容是一样的,所以,从这个意义上属于混业经营,运输费与材料费要分离。但定价却不一定,商品价格可以包含运输费装卸等费用,“一票”制定价,如商品混凝土的混凝土费、运输费、装卸费和泵送费(如有)均合并到商品混凝土价格中,这样也便于操作。当然,也可以“多票”制结算,把材料费、运输费、装卸费等分别开票。

三、营改增后商品混凝土如何计价

营改增后,由于构成混凝土的水泥、黄砂、石子、水这些材料的税率不同,这如何是好?如果把混凝土作为单一商品或主材,而不是分解成若干不同材料,那么,商品所构成的子材料的税率其实不用考虑,这样也易于操作。

如果以后计价规则出现重大变化,混凝土不再作为一种材料品种,那么,构成混凝土的子材料均要分别计算除税价,先对不同强度的混凝土进行分解,分别提取出其中的水泥、黄砂、石子、水的含量,通过折算率得到除税价格,乘以含量进行计取。但定额子目是以混凝土为材料元素,若分解,则没有可操作性。

四、材料计税的方法

最近上海公布了建设工程各类材料中含增值税率的折算率,通过折算率得到相应的除税价格。

折算率是材料、施工机具含税价换算除税价的参考依据。主要是针对一般纳税人按“二票”制计税的材料。

1、简易征收按“一票”制考虑,征收率3%。

2、小规模纳税人暂时不予以考虑,根据实际情况自行确定。

3、一般纳税人按“二票”制计税,除税价=含税价/(1+增值税率折算率)。

4、一般纳税人按“一票”制计税,除税价=含税价/(1+增值税率)。

小规模纳税人适用简易计税,一般纳税人在特定情况下也可以采用简易计税方法计税。实行简易征收计税的,除税价=含税价/(1+征收率)

五、材料折算率的推算

折算率相当于增值税率或近似于增值税率,如钢筋增值税17%,折算率16.93%,至于为什么是16.93%而不是17%,因为折算率不完全等同于增值税率,材料价格中包含运输费等其他费用,而运输费的增值税率又不同于材料的增值税率。

一般纳税人,按“二票”制进行测算的折算率如何推算?所谓“二票”就是由于增值税率不同,货物与运输分别开票。

货物除税价=货物含税价/(1+增值税率17%或13%)+运输含税价/(1+增值税率11%),

增值税率折算率=(货物含税价/货物除税价)-1。

钢筋“一票”制价格构成分析:

假设钢筋除税价格1000元,增值税率17%,税额170元,

钢筋含税价格=1000*(1+17%)=1170元。

钢筋“二票”制价格构成分析:

材料费约占材料总价的98.9%,

运输费约占材料总价的1.1%,

钢筋材料含税价=1170*98.9%=1157.13元,

钢筋运输费含税价=1170*1.1%=12.87元,

运输费的增值税率为11%,

钢筋除税价=1157.13/(1+17%)+12.87/(1+11%)=1000.59元,

钢筋增值税率折算率=1170/1000.59-1=16.93%,

根据折算率计算钢筋除税价格=1170/(1+16.93%)=1000元。

钢筋较简单,因为它本身已不可再分解。

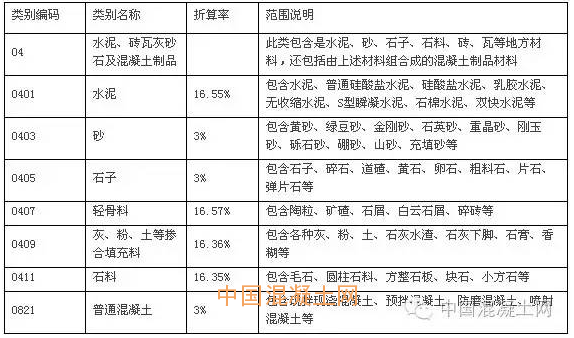

六、关于混凝土折算率

混凝土预制品包括水泥混凝土预制品和钢筋混凝土预制品,其折算率均按16.81%,它们不可分解。PC是预制产品,属于预制钢筋混凝土。

商品混凝土是可再分解的,且里面的各种材料税率又不同,其实是不太好折算,因为混凝土等级强度不同,水泥砂石水的比例就不同,而构成混凝土的水泥与砂石的折算率又不同,水泥折算率16.55%,而砂与石子均为3%,水的增值税是13%(按简易计税征收率3%)。上海普通混凝土的折算率为3%,这不知从何而来?构成混凝土里的材料折算率是大小不等的,且运输费装卸费的税费也不同。只有当按简易计税方法(按“一票制”)时,普通混凝土的折算率为3%,才是正确的。否则,无论如何不能自圆其说。根据水泥、砂石、水的折算率,混凝土折算10%是合理的。

实际上施工企业采购商品混凝土一般是按“一票”制价格,这既便于商品混凝土供应商的定价和结算,也便于施工企业的投标报价等造价管理。商品混凝土、运输费装卸费税率不同,“未分别核算的,从高适用税率。”“一票”制不划算,多票结算更合理,但繁琐。如果供应商是按简易计税方法,就不存在这个问题,征收率统一为3%。

增值税率折算率