水泥行业受运输半径限制,具有很强的区域属性,一方面,其在需求下行期能够一定程度抵御外来者冲击,加之行业集中度较高、协同自律基础较好,景气度好于钢铁、煤炭等其他产能过剩行业;但另一方面,各区域供需关系和竞争格局的差异亦加大了区域分化及企业间分化。本文通过图说的形式,围绕需求、供给、价格、竞争格局等方面,对全国各区域水泥行业景气度走势做出预判。其中,华北京津冀和中南两广区域行业景气度走势及竞合情况略好于其他地区(利好企业:金隅冀东、华润水泥),而西北新疆、华北晋蒙地区、东北地区产能过剩严重,竞争秩序较差(关注企业:天山股份、青松建化、吉林亚泰)。

1、区域需求

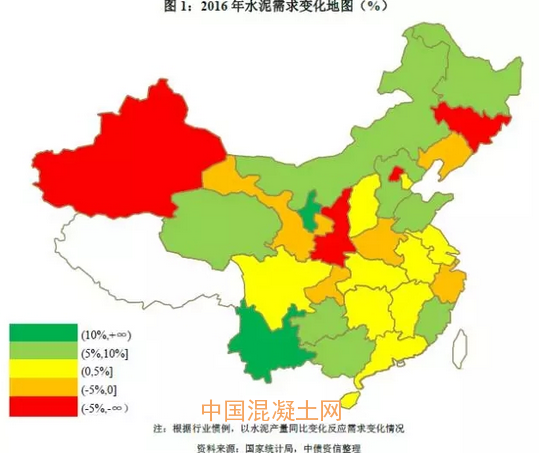

2016年在房地产明显回暖及基建较好支撑叠加影响下水泥需求回暖,全年水泥需求同比增长2.5%。分区域看,基建投资带动下西南地区云南水泥需求涨幅居全国首位,达17.80%,而得益于京津冀一体化战略背景下房地产开发投资快速增长,华北地区河北水泥需求同比增长9%。西北地区固定资产投资在前期持续高增长后急速回调,陕西、新疆需求下降较为明显;东北地区受房地产投资乏力影响,辽宁、吉林水泥需求下降;华东长三角区域基础设施较为完善、城镇化水平相对较高,基建投资增长空间不大,2016年浙江水泥需求亦有所下调。

2、区域供给

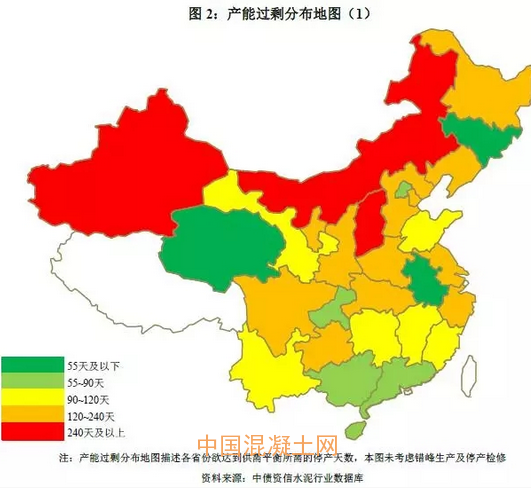

随着行业产能过剩严重成为共识,加之环保要求从严从紧,近年水泥行业固定资产投资增速出现断崖式下跌,新增产能持续负增长但仍有增量,根据中债资信水泥数据库,目前产能过剩矛盾较为突出的区域包括山西、内蒙以及前期产能增速较快的新疆地区。

目前水泥行业落后产能淘汰方向主要是污染物排放不达标、能耗超限、产品质量不达标和安全生产不达标等情节严重的情况,实际淘汰空间有限,对行业供需难有实质性影响,2016年以来行业供需格局改善主要依赖于北方冬季错峰生产与南方淡季限产,即压减产量而非产能。2016年10月,工信部发文部署2016~2020年期间水泥错峰生产安排,要求15个北方省份(自治区、直辖市)从11月开始先后进行3~5个月的错峰生产,并要求其他地区参照北方地区做法,结合当地情况,在春节、酷暑伏天和雨季开展错峰生产。

本次错峰生产西北区域(除新疆外)与去年同期相比停窑时间减少20天,东北区域和新疆停窑时间增加半个月,山东和河南停窑时间增加2个月,整体而言停窑力度进一步加大;此外,南方地区部分省份亦陆续公布淡季停产计划,若上述停窑限产执行到位,有助于稳定区域水泥价格。

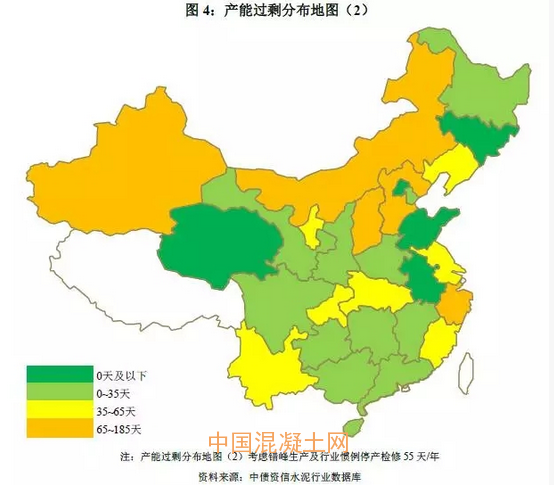

根据产能过剩分布地图(2),考虑错峰生产及行业惯例55天/年停产检修期后,各区域产能过剩矛盾有所缓解,然而尽管错峰停窑时间较长,但晋蒙和新疆地区产能过剩矛盾依然突出,未来简单依靠错峰改善供需格局的空间较为有限,短期内恐难走出低迷。

3、价格表现

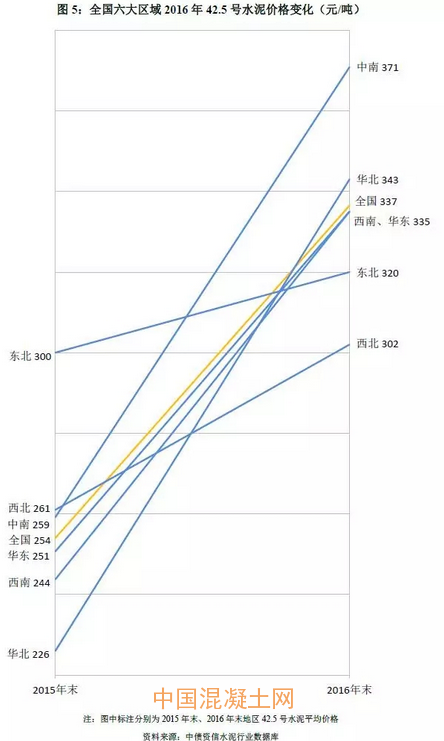

在下游需求有所回暖、煤炭价格下半年涨幅较大以及公路超限管理新规导致原材料运费提高等多重因素带动下,水泥价格于2016年一季度末触底反弹并持续回升。

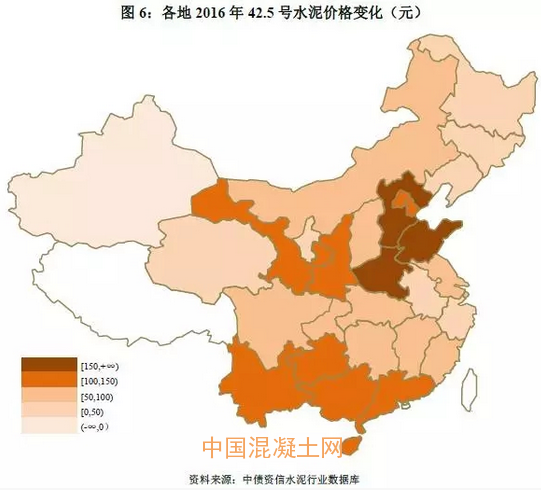

由于基数较低,得益于京津冀地区需求回暖、金隅冀东整合带来竞争秩序改善等因素,全年42.5号水泥价格涨幅117元,居全国首位,价格水平亦从2015年末全国末尾攀升至第二位;东北地区往年在黑龙江、吉林良好竞争秩序支撑下价格处全国高位,但2016年在需求低迷背景下价格涨幅较小,截至2016年末价格已处倒数第二位。

从各省2016年水泥价格变化方面看,河北水泥价格涨幅全国居首,达220元,山东、河南在四季度错峰执行后价格亦有明显增长,整体看纳入统计的30个地区中40%地区涨幅超过100元,33%地区水泥价格涨幅在50~100元区间,仅新疆水泥价格较2015年末有所下降。

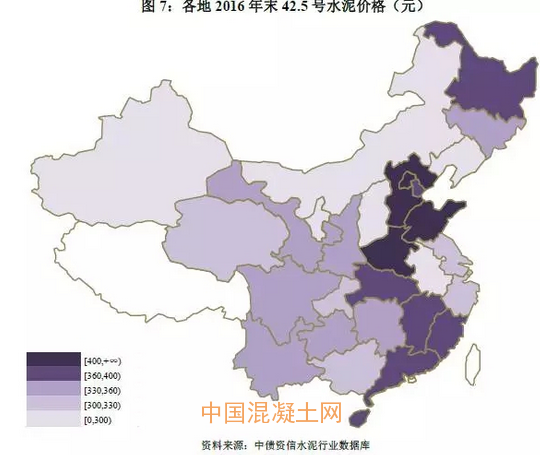

从各省2016年末水泥价格水平方面看,得益于成本上涨以及四季度错峰生产执行坚决限制熟料供应,河南、山东水泥价格处全国高位,而河北在京津冀地区需求改善、行业整合等多方面作用下价格亦达到400元/吨。行业景气度较低的晋蒙、新疆、辽宁等地区水泥价格仍然处于低位,而长三角地区传统水泥大省在需求增长有限、生产成本较低的背景下水泥价格处相对较低水平。

4、竞争秩序

伴随房地产和基建投资增速的逐步下滑,水泥需求增长基本见顶,在此背景下企业强强联合或抱团取暖成为必然,2016年包括中建材集团和中材集团合并、金隅集团和冀东集团重组以及华新水泥整合拉法基瑞安水泥资产在内的大企业间整合已经拉开序幕,待重组完成水泥行业竞争格局或将发生重大变化,但短期内各区域竞合关系仍有望保持稳定。

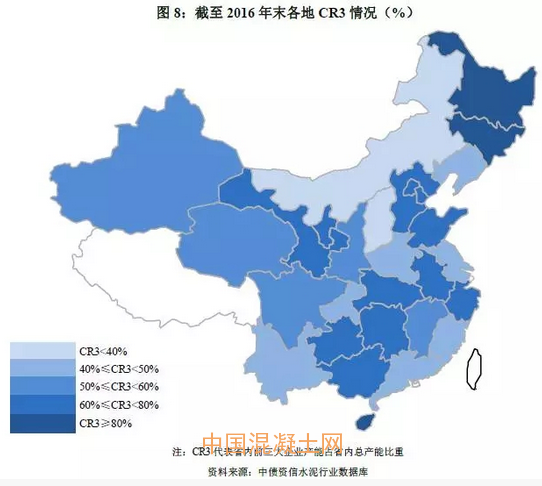

分区域看,两湖、长三角等地区较好的竞争秩序和主导企业间相对成熟的竞争策略利于区域价格维持合理水平;东北地区黑吉两省集中度虽较高,但脱离需求基础的协同效果已逐渐趋弱,正如上文所提,2016年东北地区水泥价格涨幅全国垫底;山西和内蒙是全国水泥区域产能集中度最低的两个省份,区域内尚未形成具有明显优势的龙头企业,低迷的需求叠加较差的竞争秩序对未来区域价格走势形成制约。

5、区域展望

展望2017年,在需求下行预期下,各区域景气度或将进一步分化:

东北区域,新一轮东北振兴政策或加速基建项目落地,但在人口加速外流、房企投资意愿较弱背景下,房地产投资乏力或导致水泥需求整体仍趋下降,预计协同暂可勉力维持价格,待错峰期后价格下行压力仍然较大,关注辽宁低价水泥对区域价格的冲击。

东北地区,京津冀一体化带动河北房地产投资向好,但新一轮房地产调控或对2017下半年房地产投资形成抑制,需求或呈前高后低走势,冀东金隅整合助推水泥价格上涨;晋蒙地区供需结构矛盾仍然突出,本轮煤价上涨未能对地区经济形成有效支撑,较差的竞争秩序对未来价格走势形成制约。

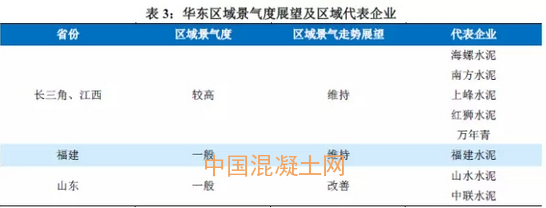

东长三角区域基建较为完善,未来在房地产投资下滑预期下水泥需求增速或进一步放缓,但长三角区域市场成熟、竞争秩序相对较好,水泥价格有望维持2016年末相对高位;江西区域封闭、产能集中度高,水泥价格弹性较好;关注福建海运水泥冲击及山东区域竞争格局变化。

中南两湖地区新增产能压力逐步释放;两广地区需求有望向好,价格有望维持高位;此外仍需关注山水股权之争事件后续发展对山东、河南、辽宁三省区域竞争格局的影响。

西南地区,川渝基建投资支撑水泥需求,随着企业协同意愿增强及错峰力度加大,价格有望小幅回暖,关注四川双马出售水泥业务及资产对区域竞争秩序的影响;云贵需求进一步回暖,市场整合持续推进,但潜在产能释放仍对区域价格维持形成压力。

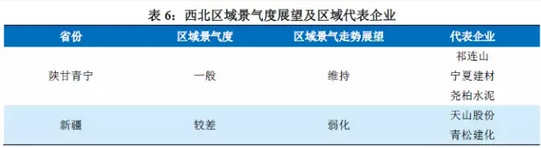

西北区域中长期需求仍有增长空间,但短期需求明显改善的可能性不大;新疆受区域产能严重过剩影响,错峰生产未能支撑价格上涨,产能仍待整合、出清;陕西市场在海螺与西部水泥的合作下,竞争格局有望向好。

综上,华北京津冀和中南两广区域行业景气度走势及竞合情况略好于其他地区,区域内企业信用品质相对较好(利好企业:冀东金隅、华润水泥);而西北新疆、华北晋蒙地区、东北地区产能过剩严重,竞争秩序较差,区域内企业信用品质相对较差(关注企业:天山股份、青松建化、吉林亚泰)。