01 水泥联盟

水泥不像钢铁等行业有个库存问题,水泥加水就变成石头,可是空气偏偏就含水。因此,水泥通常意义上认为不可库存(实际上一般生产企业有1个月左右的库容量)。这使得水泥的产量与销量的契合程度较高,运输半径短。

当然由此也引发了一个事实,就是水泥的停复产成本相对比较低,它不像钢铁,煤炭等行业,关闭某一产能会带来额外的损失,就比如钢铁:

停复产对于高炉的损耗非常大,停复产的成本在数千万,而水泥行业则只需要几十万。它的生产与停产更具有灵活性的,也相对有弹性。

正因为以上两个特点:1.库存少或库容比;2.产能开关灵活不需要付出太多的成本。使得水泥行业虽然产能过剩,但仍然可以通过压缩产能(错峰协同)达到供需的相对平衡状态,从而保持盈利。

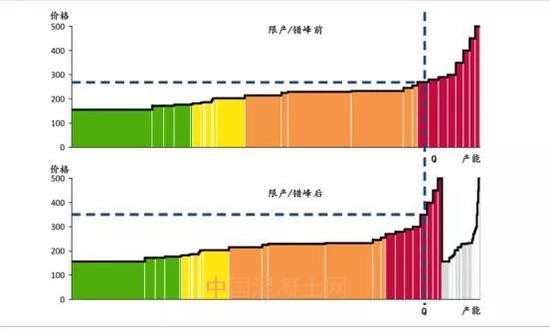

显然,经过企业间的错峰协同,水泥产量限制下来的同时也抬高了水泥价格。

而水泥行业的错峰协同,使得行业内实际的产能利用率其实在大幅上升。我们也看到,近段时间行业错峰生产也日益常态化。

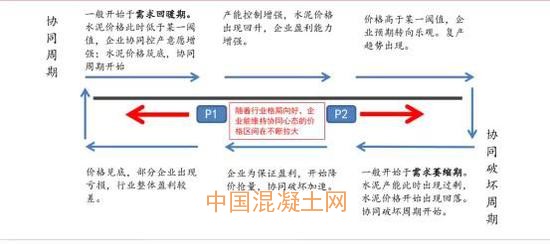

简单来讲,水泥行业的具体的协同流程如下图:

当前的水泥行业,正好处于协调的周期中的产能控制增强,水泥价格上涨,企业盈利增强。

同时,从需求端来看,虽然在政策面上有所抑制,但房地产投资仍保持着稳定的增速(2018年全国房地产开发投资超12万亿元 同比增长9.5%);

而过去数年,中国固定资产投资增速有所回落,但仍处于稳定增长的区间内(2018年全国固定资产投资增长5.9%),而根据当前稳基建的预期,这样的增速有望进一步持续。

目前整个行业还是在倡导集体提价,不论大企业还是小企业似乎都在抱团取暖,力挺价格上行不降,从而使得水泥价格不减反增。

总之,对水泥行业来说,错峰生产是解决行业利润最大化的策略;对于企业来说,是实现企业利润最大化与产能发挥、企业综合成本平衡关系的手段。

以上种种是水泥行业“逆周期”运行的最主要原因,我们可以看到看似产能过剩的背后,其实是在优化水泥行业的产能结构,使得水泥企业的整体盈利上升。

02 强者“称重机”

水泥企业能不能做大做强,有区域性和环保两个维度,这可以称为强者的“称重机”。

(1)区域性问题

水泥属于区域性产品,其销售半径受制于运输方式及当地水泥价格。上海生产的钢铁可以运到海南去卖,但是水泥不行,它的销售半径是有严格限制的。水泥是典型的“短腿产品”,一般情况下:

通过汽车运输的合理半径约为150-200公里;

通过铁路运输的合理半径约为300-500公里;

通过水路运输的合理运输半径在600公里以上。

这是因为水泥货值太低,一吨才两三百元,运远了运费太高导致价格竞争的劣势,产品没有竞争力。而且超载的严厉制裁,让水泥的区域性更加明显。这就是为什么一些三四线城市的水泥厂,也能活的不错。

因此,研究水泥相关的公司,最重要的一点是调查区域市场,这就需要我们看“地图”。有没有大江大河;有没有山丘沟壑(比如川渝市场,外省的运不进来);有没有石灰石资源(比如福建省石灰石分布在西边山里,市场在东部沿海,所以省内的水泥企业成本难以和外省走海陆输入的企业竞争)。

(2)环保问题

我国水泥产量占全球水泥产量的60%,其所带来的污染物排放问题可想而知。

当前国家为治理水泥工业污染问题,同时推进行业绿色转型,对环保是越来越重视了,环保高压使得污染排放超标企业不得不停产,严重者则被关停。很多企业无法开工,造成开工率低的窘境。

而对于这些中小企业来说,未来只有两条路可选择:要么丢掉市场份额,要么被大企业收购。

以上两个层面的问题,不论从那种角度来说,都是利好龙头企业海螺水泥的。

03 “繁荣”受益者

水泥行业“繁荣”最大的受益者是海螺水泥,数据显示:不管是营业收入还有利润,海螺水泥都拉开其他公司十万八千里。

对于同质化商品比较高的行业来说,规模的优势本身就是护城河的一部分。正因如此,海螺水泥收割国内水泥企业上市公司近一半的利润。

聚焦此前聊的区域性和环保两方面问题,我们能找到海螺这么强的答案:

区域性方面,海螺水泥拥有地利。它的”大本营“在安徽省,该地有着质量高且储量丰富的资源,并且主要分布在长江沿线20KM内,而长江水道是我国成本最低的运输资源。

而且海螺水泥积极运用“T型战略”:

在长江沿岸石灰石资源丰富的地区兴建、扩建熟料生产基地(T的竖);

在沿海无资源但水泥市场发达的地区,低成本收购小水泥厂并改造成水泥粉磨站,就地生产水泥最终产品(T的横)。

这样就突破了水泥行业的“通病”——销售半径短。扩大了规模,降低了成本,使得公司进一步完善市场布局,提升市场控制力。

接下来是环保问题,

环保问题的从严,最招架不住的应该是这些中小规模的企业,一方面他们没办法应对国家的环保政策,另一方面因为规模与盈利的问题使得他们不能及时加强环保管理和加大环保投入,最终将会被淘汰,而这些海螺水泥做的一直很好,走在行业的领先位置。

公司的环保力度的不断加严,也一直加强环保治理,报告期内,共对 13 条熟料生产线实施湿法脱硫、11 条熟料生产线实施复合脱硫技改,并积极研发 SCR 脱硝等环保前沿技术;

大力实施熟料线电收尘器技改,有效降低颗粒物排放;同时,本集团进一步加强固废危废管理,优化生活污水处理设施,积极开展噪音治理,各项环保工作效果显著。

另外,近日,国务院批复同意山东省调整济南市莱芜市行政区划,撤销莱芜市,将其所辖区域划归济南市管辖,设立济南市莱芜区。

接着就有武汉吸收鄂州的传闻,很明显根据最近国家的政策动向,我们很容易发现国家是想通过行政区划调整,做大做强城市平台,这也是近几年省会城市发展的一大方向。

而这些动向最先受益的就是基建板块,海螺水泥属于水泥龙头又处于长江三角黄金地理位置无疑是最大受益者。

所以综上述,不论从哪一方面来讲,都是利好海螺水泥的。这也从侧面说明该公司的龙头地位不可撼动,没有一家能与之抗衡。

04 海螺水泥的未来预期

那么问题来了,既然当前水泥行业势头不减,那么是不是未来就一片光明呢?

我先说结论,长期来看,水泥等基建材料的发展空间并不大。之所以得出这个结论,是因为一个很简单的常识,国家当前发展的大趋势很明显是在经济转型。

既然是经济转型,那么一定需要从比较成熟的企业过度到新型企业去。大量的资金也一定会从成熟的企业,不断的流向到新型产业,这是大势所趋。

但短期而言(1到2年),水泥的“繁荣”还将保持一段时间。毕竟当前的错峰协同效果显著,水泥价格还处于高位。

可别管怎么样,我们必须客观的认清一个事实,水泥行业产能过剩的现状还没有改变。因此如果放长远来看,水泥价格的波动大概率还是会取决于市场的变化,当水泥价格高于某一阈值之后,终究会回到常态。

因此最正确的做法是,考虑到短期的趋势,可以投资但不要全仓。同时要时刻关注水泥价格的变动,随着传统产业逐渐退出我国经济增长主舞台,水泥行业向龙头集中是必然趋势。

在未来需求强刺激和供给侧约束逐渐退潮的过程中,是海螺等水泥龙头企业的资金结构重要的转变期,也是最大的受益方。