2010年的日历眼看就要被翻过去,这一年,我国混凝土行业在国家基建投资的大力拉动下,依旧延续09年的发展势头呈上升态势;这一年,虽然整个行业在平稳上升,但是许多区域内的中小企业却在胆战心惊,大鱼吃小鱼的市场法则每天都在上演,可谓几家欢乐几家愁;这一年,由于国家节能减排政策的重拳出击,混凝土行业作为水泥产业链的下游饱受其苦,创历史的水泥高价打乱了多个地区的混凝土日常供应,“涨价”成了下半年的行业关键词;这一年,混凝土行业较09年还算是平安年,重大事故较去年少见了很多;这一年……让我们通过几个重点数据来盘点混凝土行业运行概况。

9.6亿立方米

09年在国家一系列刺激经济的政策出台下,全国各地掀起了基建投资高潮,今年依旧接续09年的投资项目,有的是续建,有的是新建,很大程度上拉动了2010年混凝土行业需求,尤其是保障房建设成为拉动2010年混凝土需求的又一增长点;另外,2010年铁路、城际建设里程大幅度增加,尤其是高架铁路、公路、城际的施工,也进一步扩大了混凝土市场需求。综合1-11月份的行业运行情况,预计2010年全国混凝土总产量将达到9.6亿立方米,较09年预计增长23%(见图1)。

41%

由于行业自身特性和竞争激烈,我国目前混凝土产能利用率平均仅有41%,虽然与06年的25%的利用率相比增长幅度很大,但与欧美发达国家相比,差距甚远,部分区域还出现了严重的产能过剩。行业期待龙头企业的出现,除西部建设——混凝土行业股市上的一枝独秀之外,国内具有竞争力的混凝土企业却凤毛麟角。2010年冀东、塔牌、华新、赛马等多家水泥行业巨头开始延伸产业链,进军混凝土行业,对混凝土整个行业的未来发展来说将无疑是一大利好,大企业集团的介入将会进一步促进行业的规范化和竞争的有序化,但这对于中小型企业来说,日子可能会每况愈下,要么接受大企业的整合,要么做大做强;从另一方面讲,这也将促使一些中型企业加快企业发展,提高技术含量,增强人员素质,从而参与到新一轮的行业竞争中,进而带动整个行业的健康稳定发展。

76%

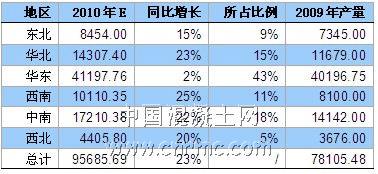

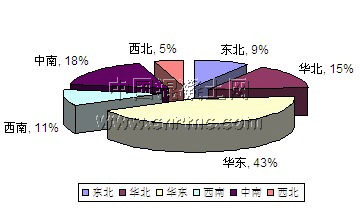

根据中国混凝土网对近年全国商品混凝土产量的调查中发现,初步推算2010年华东、中南及华北地区将占据中国76%的混凝土量,华东地区尤为突出(图2)。自2006年以来,华东地区连续4年混凝土产量排名全国首位,江苏、上海及浙江商品混凝土的急速发展成为其他省市关注的焦点。预计2010年华东地区占全国混凝土产量的43%,而西北地区占全国总量的5%,两区域所占份额相差较大(见表1);但从同比增速来看,华东地区增长速度远远落后于其他地区,该区域城市发展日趋成熟带来的混凝土市场的饱和由此可见一斑。华北、西北、西南地区混凝土市场正处在上升期,国家区域政策的相继出台,加快了各区域经济建设的步伐,由此带动的混凝土市场的繁荣值得期待。特别值得一提的是2010年结束了西部大开发战略的第一个十年,国家又积极推动下一个10年西部大开发战略,新的区域发展有可能缩减我国混凝土行业的东西部地区差异。

表1 按区域分10年预计混凝土产量、增长情况及所占比例(单位:万方)

图2 2010年各地区混凝土产量在全国所占比例

400元/立方米

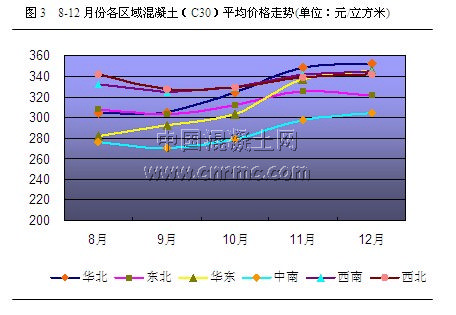

下半年,由于国家节能减排限电限产政策的影响,多个地区出现“水泥荒”,作为下游的混凝土行业自然也受其牵连,多个地区混凝土价格与年初相比平均涨幅达20~30%(见图3),甚至一些价格一直比较稳定的地区,混凝土价格冲破400元/吨,创历史最高价,如:上海、杭州、太原、济南、青岛、石家庄等地区。其余部分地区也出现“一天一个价”的情况,甚至部分地区的企业“巧妇难做无米之炊”,不得不下发停产通知,可怜的是还有部分企业无奈按合同供货,即使有“米”也只能亏本销售。

截止目前,华东、中南地区水泥价格仍然高位运行,每吨水泥价格较国庆节前夕平均上涨100元,甚至个别城市较年初出现翻倍上涨,多家混凝土企业只能协同各地主管部门与施工方进行协商,共同承担涨价带来的成本压力。