中联重科(000157):●最近调研获悉,公司目前经营状况基本平稳,大家关注的免税待遇有望再延长2年。受宏观调控影响,预计全年主营收入和净利润分别同比下降10%和20%,每股业绩0.58元左右,基本符合预期。

●主导产品销量方面,汽车起重机继续小幅增长,目前公司以自有资金7696万元收购浦沅集团25吨以下起重机资产,再加上新产品履带式起重机构成06年业绩增长点。混凝土机械略有回落,泵车产销量基本稳定在3 0台/月,而路面设备下降最多,摊铺机和压路机同比下降40%左右。

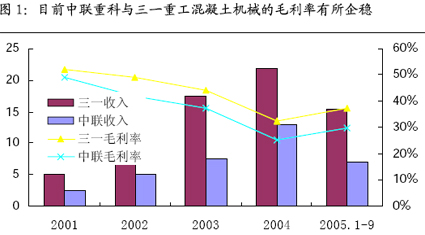

●毛利率基本企稳,混凝土机械降价有限,毛利率有所回升,路面设备毛利率下降5个百分点。06年钢价回落有助于毛利率回升。

●公司依然面临应收帐款和存货的压力,尤其是泵车按揭销售比例下降和回购款增加,目前银行按揭的逾期贷款余额超过5000万元。

●考虑资产注入和固定投资回落有限,我们维持05、06年0.58元和0.62元业绩预测,动态PE仅10倍左右。考虑10送3股左右的对价,动态PE仅8倍,投资评级由“中性”调为“谨慎增持”。