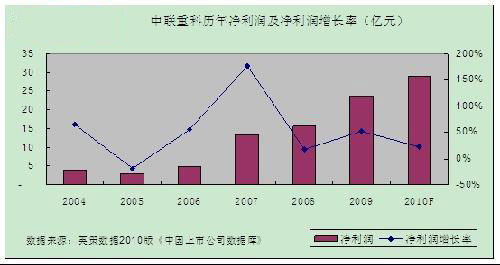

2009年,中联重科[0.00 0.00%]实现营业收入207.6亿元,同比增长53.2%,归属母公司净利润23.7亿元,同比增长51.2%,对应每股收益1.20元。2009年,公司主要产品销量均大幅增长,其中混凝土机械销售收入71.57亿元,同比增长52.84%,增速高于三一重工[29.10 -2.12%]同类产品,毛利率为28.53%,同比提升0.94个百分点;起重机销售收入82.98亿元,同比增长33.03%,增速高于徐工机械[35.21 -0.59%]同类产品,毛利率为23.66%,同比下降2.6个百分点。其历年来主营业务收入及净利润变化情况,如下列二图所示:

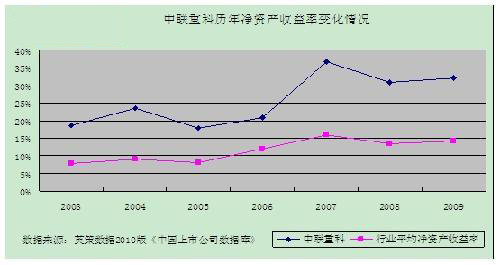

在对外投资方面,数据显示除2006年其对外投资占所有者权益比重略高于之外,其余年份均未超过6%,2009年仅不到2%。年,其销售利润率为14%,超出行业平均水平将近5个百分点,如下图所示:

资本结构方面,2007年以前中联重科的资产负债率一直处于60%以下的健康水平,与行业平均水平相当。08、09年,随着公司经营规模的不断扩大,其资产负债率连续两年接近80%,存在一定偿债风险。今年一季度,公司通过定向增发2.98亿元,导致一季度资产负债率大幅下降,3月末降到68.13%。公司历年资产负债率变化情况,如下图所示:

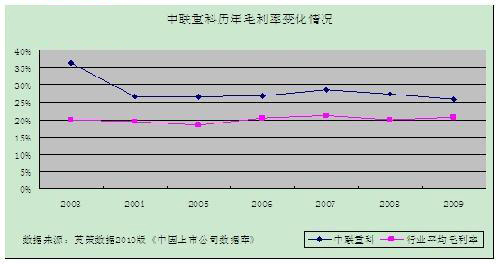

年达到32.1%,超过行业平均水平13个百分点,如下图所示:

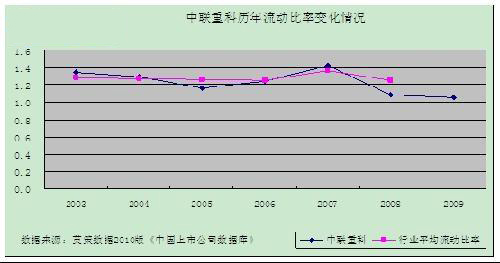

在流动性方面,公司流动比率一直保持在100%以上,尽管08、09的水平,但一季度的增资又将流动比率提升到135% ,2010年200%,其中泵车销售收入同比增长280%,搅拌站销售收入同比增长160%216%;工程起重机销售收入同比增长70%。2010,归属母公司净利润7.3亿元,同比增长144.3%。

我们使用财务模型,对中联重科2010年全年业绩进行了预测,预计其2010年主营业务收入为298.3亿元,同比增长44%,净利润29.1亿元,同比增长22%。按公司目前总发行股数197105万股计算,预计其全年每股净收益为1.48元/股(2009年EPS为1.2元/股)。参考中联重科5月21日收盘价市盈率16.46倍,我们认为以目前的市场氛围,年内其合理市场价值约为24.3元/股。