|

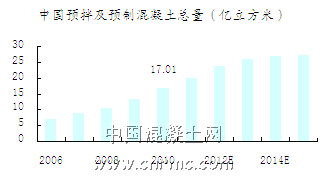

2010年经济数据显示,中国国民经济保持了10.3%的平稳较快发展的速度,经济总量跻身世界第二,交通运输、仓储和邮政业投资同比增长19.5%,房地产投资同比增长33.5%,中国混凝土减水剂行业也得到了快速发展。同时,2010年国务院发布了关于加快培育和发展战略性新兴产业的决定,根据战略性新兴产业的特征,立足我国国情和科技、产业基础,现阶段重点培育和发展节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料、新能源汽车等七大产业。国家的产业政策给生产和应用都非常环保的聚羧酸减水剂提供了新的发展契机。

三聚氰胺高效减水剂的主要成分为磺化三聚氰胺甲醛缩合物,它是用三聚氰胺、甲醛及亚硫酸钠在碱性介质中经羟甲基化磺化缩聚而成的一种阴离子型、早强、非引气型高效减水剂,性能优异,对环境友好。由于三聚氰胺价格昂贵,且通常只能以较低浓度的液体形式供应,致使三聚氰胺类减水剂的价格高于萘系减水剂,因而在国内一直不能大量、广泛的使用。 |

|

中国三大主流减水剂技术指标对比

各种高效减水剂各有所长,也各有其缺点。不同的地区,由于水泥性能不同,砂、石性能不同,特别是含泥量不同,使用不同高效减水剂的效果也不一样。就目前的性能和价格而言,除了高铁上因为要应用聚羧酸来提高混凝土的其他性能。在仅仅要求强度的工程中,中、低强度等级混凝土使用聚羧酸减水剂并无明显的优越性,特别是重庆、西安、昆明等地区,水泥与外加剂适应性差,砂、石含泥量高,使用聚羧酸减水剂后混凝土性能不太稳定。但在高强混凝土中,使用聚羧酸减水剂则具有优越性。由于聚羧酸是引气型的减水剂,所以在使用过程中要经常检测混凝土的含气量。而有些预拌混凝土搅拌站甚至连含气量的测定都不会,出现强度问题后找不到原因。 脂肪族系减水剂除颜色不利因素外,对含泥量高的原材料适应性较好,同时成本受丙酮价格影响较大,某些时期有较好的成本优势,在一些省份如河南、安徽、山东、湖北、江浙沪等2010年市场应用比例进一步扩大,但2011年上半年由于丙酮价格一直处于9000元以上的高位,推广应用受到一定影响;聚羧酸减水剂由于近年来使用国产原料价格大幅度下降,已与萘系性价比持平或略高,在湖北、四川、北京、上海、贵州等地的商品混凝土搅拌站中的应用量迅速增大。   |

| 2、聚羧酸减水剂产业政策环境 2.1 产业政策支持 混凝土减水剂作为朝阳产业,在建筑业中起到极其重要的作用,国家各部委对混凝土外加剂行业的发展十分支持和重视。以下是国家各部委的有关政策: 1)二OO三年十月十六日中国商务部、公安部、建设部、交通部联合发文,从2003年12月31日起在124个城市城区限期禁止现场搅拌混凝土,其他省(自治区)辖市从2005年12月31日起禁止现场搅拌混凝土。有力地推动商品混凝土的生产,也给予混凝土外加剂的发展提供了无限商机。 2)自2003年开始,各省市都相应出台了加快发展预拌混凝土的管理规定,政策推动有力,预拌混凝土迅速发展,减水剂使用量随着预拌混凝土的推广使用同步发展。 3)国家建设部在2004年3月第218号公告中,推广使用混凝土高效减水剂配制高性能混凝土,在民用建筑中限制使用尿素型混凝土抗冻外加剂。 4)2004年,混凝土外加剂被国家商务部列为出口高新技术产品。 5)2005年,混凝土外加剂获得国家发改委、国家科技部、国家环保总局联合发布的《国家鼓励发展的资源节约综合利用和环境保护技术》(2005年第65号文)。 6)2007年,在国家建设部、国家技术监督总局、铁道部和中国建材联合会的大力支持和指导下,混凝土外加剂被列入中国名牌评价目录,江苏博特新材料有限公司、浙江五龙化工股份有限公司等5个企业获得了“中国名牌”称号。 7)国家财政部、国家税务总局在财税〔2008〕138号《关于提高部分商品出口退税率的通知》中提高了松香盐及树脂酸盐(商品代码3806201000-3806209000)和高效减水剂(商品代码38244010)两类减水剂的出口退税率,从2008年12月1日开始执行11%的出口退税率。2009年3月经国务院批准,根据财税【2009】43号文件,高效减水剂出口退税率再提2%,增至13%,到2011年目前为止仍然执行13%的出口退税率,鼓励行业加大出口。 2.2 产品技术标准跟进 大量与聚羧酸减水剂有关的标准的制修订,促进了近年聚羧酸减水剂的高速发展。 1)GB8076-2008《混凝土外加剂》从2009年12月31日开始实施,增加了聚羧酸系高性能减水剂产品标准。 2)2010年《混凝土外加剂用聚醚及其衍生物》标准将正式实施,制备聚羧酸盐系高性能减水剂的主要原材料聚乙二醇单甲醚(MPEG)、烯丙基聚氧乙烯醚(APEG)有了明确的技术要求,并规定了统一的试验方法。 3)铁路高性能混凝土采用聚羧酸系高性能减水剂。科技基【2005】101号《客运专线高性能混凝土暂行技术条件》;铁科技【2004】120号《客运专线预应力混凝土预制梁暂行技术条件》;铁建设【2009】152号《铁路混凝土工程施工质量验收补充标准》。 4)公路行业也制定了《公路工程聚羧酸高性能减水剂(JT/T769-2009)》标准,必将对聚羧酸系减水剂在公路工程中的应用起到积极的推动作用。 5)建工行业出台标准JG/T 223《聚羧酸系高性能减水剂》。 6)GB 50119《混凝土外加剂应用技术规范》修订,专门增加了聚羧酸系高性能减水剂一节,2011年完成标准修订。 7)DL/T 5100-1999《水工混凝土外加剂技术规程》正在修订之中,2011年上半年已基本完成。 多年来聚羧酸系减水剂在预拌混凝土应用过程中,许多企业积累了丰富的应用经验,基本掌握了聚羧酸系减水剂的应用特性,2011年开始,全国有条件的混凝土企业开始大面积大力推广使用聚羧酸减水剂,聚羧酸减水剂得到了大力发展。随着聚羧酸原料的价格的回归,产品曲高和寡的局面已得到充分改观,目前,在普通强度等级混凝土中,和其它类型的高效减水剂相比,除了产品性能具有许多不可比拟的优异性外,价格已经具备竞争优势。 |

|

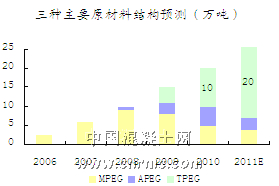

3、聚羧酸减水剂原料供应分析 2011年中国聚羧酸减水剂原料供应汇总量预测 3.2次要原料——丙烯酸AA |

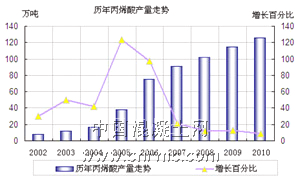

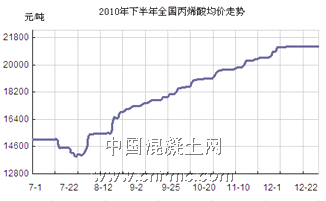

2010年,在产能继续扩张的同时,我国丙烯酸价格也在上涨,丙烯酸工业可谓是进入了量价齐升的良好市场局面。据中国混凝土网统计,2010年中,丙烯酸价格一路飙升,从年初的11800元/吨涨到年底的21200元/吨,涨幅达到79.66%。虽然在6-8月有下跌趋势,但随着淡季的过去,价格再次飙升,并一路升至近几年以来的最高点,厂家分别报出21500元/吨及21200元/吨的历史高价。据中国混凝土网分析,2010年上半年价格走势偏高原因在于,在2009年年底,位于美国得克萨斯州的阿科玛公司CAA生产装置发生爆炸以及陶氏化学公司一套酯化级丙烯酸装置因故障而停车等设备问题,造成美国丙烯酸及酯市场供应出现短缺,许多用户转向中国等亚洲市场寻求货源,导致国内货源瞬间紧缺起来,价格便不断上涨,随着国外装置的修复,货源得到了填充,价格则开始下降。而到了下半年,阿科玛公司宣布遭不可抗拒原因,不能供应丙烯酸酯,欧洲丙烯酸酯买主再一次面临更紧张的局面。而几乎同时,另一大生产商陶氏也宣布,9月1日起,各种丙烯酸酯都将提价250欧元。国外丙烯酸市场的提价给国内丙烯酸市场起了煽风点火的作用,价格从8月伊始便开始持续走高,不断突破历史最高纪录。 (2010年下半年走势见表二,08-10年丙烯酸价格走势见表三。)

2010年,在产能继续扩张的同时,我国丙烯酸价格也在上涨,丙烯酸工业可谓是进入了量价齐升的良好市场局面。据中国混凝土网统计,2010年中,丙烯酸价格一路飙升,从年初的11800元/吨涨到年底的21200元/吨,涨幅达到79.66%。虽然在6-8月有下跌趋势,但随着淡季的过去,价格再次飙升,并一路升至近几年以来的最高点,厂家分别报出21500元/吨及21200元/吨的历史高价。据中国混凝土网分析,2010年上半年价格走势偏高原因在于,在2009年年底,位于美国得克萨斯州的阿科玛公司CAA生产装置发生爆炸以及陶氏化学公司一套酯化级丙烯酸装置因故障而停车等设备问题,造成美国丙烯酸及酯市场供应出现短缺,许多用户转向中国等亚洲市场寻求货源,导致国内货源瞬间紧缺起来,价格便不断上涨,随着国外装置的修复,货源得到了填充,价格则开始下降。而到了下半年,阿科玛公司宣布遭不可抗拒原因,不能供应丙烯酸酯,欧洲丙烯酸酯买主再一次面临更紧张的局面。而几乎同时,另一大生产商陶氏也宣布,9月1日起,各种丙烯酸酯都将提价250欧元。国外丙烯酸市场的提价给国内丙烯酸市场起了煽风点火的作用,价格从8月伊始便开始持续走高,不断突破历史最高纪录。 (2010年下半年走势见表二,08-10年丙烯酸价格走势见表三。)

|

4、中国聚羧酸减水剂市场分析

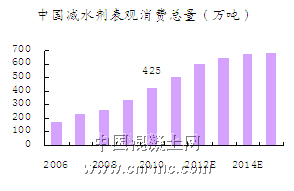

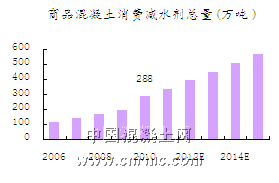

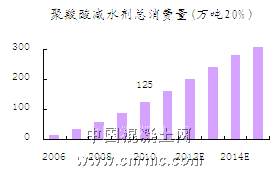

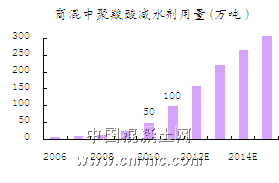

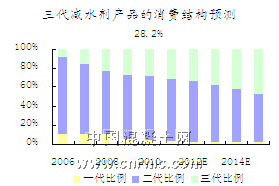

从2006年的15万吨开始到2010年的125万吨,5年中中国的发展主要得益于中国高速铁路建设中的应用推广,从2011年开始中国PCE消费量将依靠在城市预拌商品混凝土中的广泛应用进一步提升,预计2011年商品混凝土消费约50万吨,而铁路等基建中消费量有所下滑,预计总的消费量将超过160万吨。

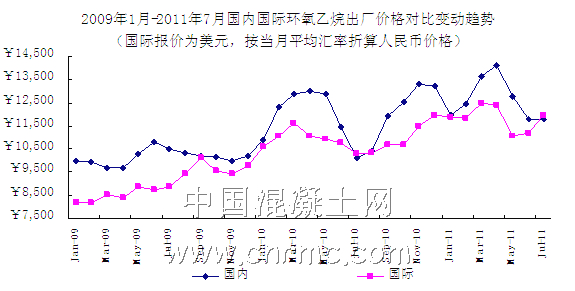

由上图可以看出,国内EO价格长期高于国际价格,而且价格波动幅度较大,这与行业垄断不无关系,随着EO生产准入机制对民营企业的逐步开放,市场垄断的坚冰将渐渐打破,目前,国内EO价格与国际基本一致,甚至价格倒挂,PCE减水剂原材料进口数量大幅下滑,从2010年的5万吨,下滑到1.5万吨左右。 |

|

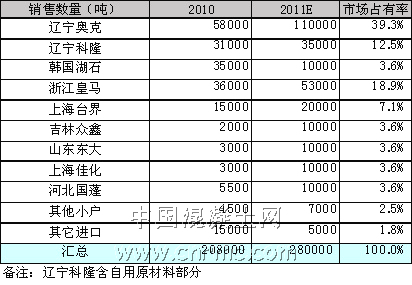

5、2011年上半年中国聚羧酸减水剂主要生产企业及排名分析 2011年上半年中国聚羧酸减水剂合成产量十强企业

注:据中国混凝土网不完全统计,数据为企业所有PCE产品折合20%浓度计算的合成产量,购入母液复配销售不纳入统计。 江苏博特新材料有限公司2011年上半年各种浓度产品销售约9万吨,折合20%约76200吨,PCE销量增长约40%,仍然保持全国第一。 辽宁科隆精细化工股份有限公司和福建科之杰新材料有限公司的PCE销量大幅增长,增长率约为100%,其中,辽宁科隆精细化工股份有限公司基本完成从原材料供应商向优质PCE母液提供商的成功转型,母液市场占有率不断提高,约占全国PCE母液市场的40%左右。 福建科之杰新材料有限公司得益于福建混凝土市场的快速增长以及西南贵州市场的开拓,PCE减水剂约占企业所有减水剂销量的50%,PCE替代其它减水剂的工作卓有成效,上市后资本实力加强也有利于市场的开拓。 6、中国聚羧酸减水剂行业未来发展前景预测 展望2011年全年,中国PCE减水剂的发展将迎来高速发展一年,销量突破160万吨基本没有悬念! 虽然中国经济面临通胀和资金紧缩政策的压力,但是PCE减水剂作为新一代减水剂产品发展空间是广阔的,尤其是在民用预拌商品混凝土市场中的份额将不断提升,即使在没有限制其它不环保的减水剂产品使用的前提下,我们有信心相信,到2015年PCE减水剂的市场占有率将达到50%左右。 全文下载点击: 2011年中国聚羧酸减水剂市场现状及发展前景 |