苏博特成立于2004年12月15日,于2017年11月10日在上海证券交易所上市,注册地址和办公地址均为江苏省南京市。公司是国内领先的混凝土外加剂供应商,核心业务为混凝土外加剂的研发、生产和销售,拥有重大基础设施工程材料全国重点实验室,技术壁垒高。

苏博特主营业务为混凝土外加剂的研发、生产和销售,所属申万行业为基础化工 - 化学制品 - 其他化学制品,所属概念板块有小盘价值、小盘、新材料。

经营业绩:营收行业第13,净利润行业第17

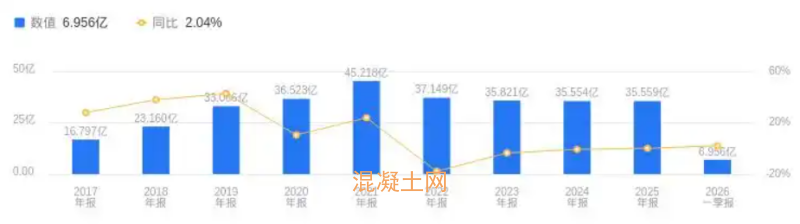

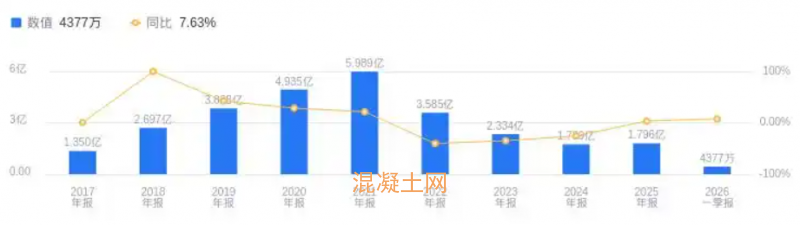

2025年,苏博特实现营业收入35.56亿元,行业排名13/80,高于行业平均数26.97亿元和中位数10.75亿元,行业第一名中化国际营收473.4亿元,第二名杭氧股份营收150.83亿元。主营业务构成中,高性能减水剂18.04亿元占比50.74%,功能性材料8.04亿元占比22.60%,技术服务6.87亿元占比19.32%,其他2.05亿元占比5.75%,高效减水剂3885.16万元占比1.09%,其他(补充)1732.31万元占比0.49%。净利润方面,2025年为1.8亿元,行业排名17/80,高于行业平均数5795.01万元和中位数6632.61万元,行业第一名杭氧股份净利润10.65亿元,第二名嘉化能源净利润9.88亿元。

资产负债率高于同业平均,毛利率高于同业平均

偿债能力方面,2025年苏博特资产负债率为41.38%,高于去年同期的38.98%,也高于行业平均34.10%。从盈利能力看,2025年毛利率为33.13%,高于去年同期的32.79%,且高于行业平均19.90%。

董事长毛良喜薪酬203.07万元,同比增加97.32万元

苏博特控股股东为江苏博特新材料有限公司,实际控制人为刘加平、缪昌文。董事长毛良喜,中国国籍,无境外永久居留权,1970年10月出生,研究生学历,研究员级高级工程师。其履历丰富,2023年5月至今任公司董事、董事长,2025年薪酬203.07万,较2024年的105.75万增加97.32万。总经理洪锦祥,中国国籍,无境外永久居留权,1975年7月出生,研究生学历,博士,研究员级高级工程师。2023年5月至今任公司总经理,2025年薪酬160.87万,较2024年的107.85万增加53.02万。

A股股东户数较上期减少3.11%

截至2025年12月31日,苏博特A股股东户数为2.43万,较上期减少3.11%;户均持有流通A股数量为1.73万,较上期增加3.21%。截止2026年3月31日,苏博特十大流通股东中,招商量化精选股票发起式A(001917)退出十大流通股东之列。

申万研究所指出,2025年苏博特全年利润总体稳定,净利润有所改善,虽计提减值使业绩低于预期,但四季度业绩同比改善,底部复苏确认。业务亮点有:一是功能性材料销量高速增长,全年营收达8.04亿元,占总营收22.60%;二是公司建有行业内唯一的“重大基础设施工程材料全国重点实验室”,技术实力强,在重大项目订单竞争中优势突出。该机构维持2026 - 2027年盈利预测,新增2028年盈利预测,预计2026 - 2028年归母净利润分别为2.53亿元、2.95亿元、3.45亿元,对应PE估值分别为19倍、16倍、14倍,维持“增持”评级。

华泰证券指出,苏博特2025年营收和归母净利同比增长,但低于预期。业务亮点有:一是功能性材料继续快速增长,检测服务受“十四五”末需求短周期收缩影响营收下滑;二是2025年综合毛利率同比提升,期间费用率微增,经营净现金流同比下滑;三是原材料涨价利于产品复价,公司在基建工程领域优势领先,西部地区项目增长突出,商混领域差异化竞争成效显著,国际化战略持续落地。该机构下调公司26 - 28年归母净利润至1.62/2.19/2.79亿元,给予公司26年32倍PE估值,目标价12.16元,维持“买入”评级。

图:苏博特营收及增速

图:苏博特净利润及增速