如果此次所有重组成功,那么,水泥业将又少了一只股票,虽然它业绩一直不好。

冀东的烦恼

“三年两亏,赚一块赔十块”。一句话,便可形象的展示上市公司秦岭水泥近几年的经营情况。

想当年,冀东水泥意气风发,豪气拿下一家老牌上市公司,可谓赢得掌声一片。

没想到,在并入冀东水泥之后,秦岭水泥的业绩并没有好转,反而飞流直下,不仅如此,冀东水泥似乎亦受到影响,其业绩也变得极不稳定,不仅北方水泥霸主地位不保,甚至近几年在年中的报告中,业绩屡屡亏损,不由得让人不想,冀东这是怎么了?

回过头来,看一看冀东收购秦岭水泥之后,业绩如何呢?

2010年12月,冀东水泥公布应受让的秦岭水泥股份12896.7835万股已全部划转完毕。截止12月29日,冀东水泥持有秦岭水泥股份19163.2万股,占秦岭水泥总股本的29%,顺利成为秦岭水泥最大股东。随后,截至2011年5月,秦岭水泥共有董事9名,其中冀东占有4个名额,冀东便将秦岭水泥纳入其子公司,往后秦岭水泥的部份经营则合并到冀东水泥的财报里。

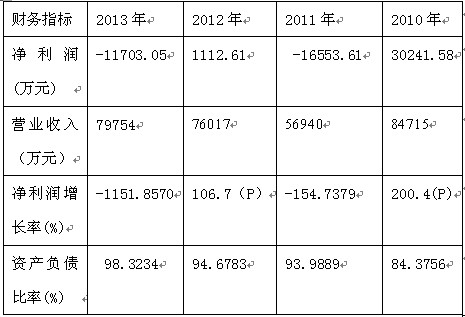

在全面控股秦岭水泥之后,秦岭水泥2010年,营业收入84715万元,实现年归属于母公司所有者的净利润30242万元,实现扭亏;2011年实现营业收入56940万元,净利润降至-16554万元;2012年实现营业收入76017万元,净利润1113万元,实现扭亏;2013年,亏损1.17亿元,资产负债高达98.32%。

纵观2010年底,冀东完成对秦岭水泥控股之后,冀东水泥仅2012年实现盈利,2011~2013年累计亏损超2.5亿元。

由此可见,截至目前,冀东在收购秦岭水泥一事上,可谓是败得一塌糊涂,不仅三年净亏损超2.5亿元不说,秦岭水泥原有资产亦出现贬值,在行业大过剩之下,水泥产能贬值仍在继续。

另一方面,至冀东水泥收购秦岭之后,冀东的发展脚步就逐步放缓,远远落后行业其它大佬。

现在,冀东水泥在尝尽苦果之后,准备选择打包走人。

欲甩掉的包袱

年报显示,截至2013年底,秦岭水泥的资产负债率高达98.3234%。一方面,常年亏损之下,秦岭水泥难免债台高筑;另一方面,持续亏损,资产权益随水,顺势放大了债务比率。

照此业绩继续下去,秦岭水泥出现资不抵债的情况,也许就在今年。

若等到资不抵债之时,再启动重组,那时候对冀东水泥来说,就变得更加被动了。

所以,眼下腾出一个干净的上市公司的壳资源,是当务之急了。

重组3年之后,秦岭水泥业绩仍没有好转,按理说以冀东的管理水平和技术水平,本不至于。秦岭水泥现有2*2500t/d和2*4500t/d共4条新型干法水泥生产线,合计水泥产能600万吨左右。若以,近三年水泥行业吨水泥平均净利润30元,以及产能利用率70%计算,其水泥业务年均净利润应该在1亿元以上?

当然,以上只是推论,而事实上秦岭水泥的确完成了3年亏损超2.5亿元的壮举。从该公司营业收入来看,其主营的水泥业务近三年营业收入为56940万元、76017万元、79754万元,呈逐年增长状态。由此可见,秦岭水泥的经营业务是没有问题的,甚至在逐年变好,那么,亏损究竟是如何发生的呢?到底是经营不善,还是另有蹊跷呢?

财务费用猛增,是秦岭水泥亏损的真凶。

上面我们谈到,2013年秦岭水泥资产负债率高达98.3234%,已经频临资不抵债了。

2013年秦岭水泥长期借款高达173000.00万元,较2012年的103000.00万元,又增加了67.96%。以现行银行借款利率7%计算,秦岭水泥每年将承担1.211亿元的利息,而且,实际上现在公司融资的成本往往远高于7%。

同时,笔者还注意到,2013年秦岭水泥的财务费用为9860.28万元,较2012年的5170.93万元,增长近1倍。

通过以上简单地分析,可以得出这样的结论,秦岭水泥主营业务一直都不错,且逐年好转,可能单独实现不小的利润;上市公司财务费用高企,债台高筑,且可能进一步恶化。

在这样的情况下,作为控股股东的冀东水泥,或许早就有了决定。整合全部水泥业务,腾空壳资源,然后转手卖掉。

如意算盘

目前,冀东水泥持有秦岭水泥18538.00万股,占公司总股本66080万股的28.05%。

那么,怎样才能最大利益地全盘接手秦岭水泥的水泥资产呢?

3月17日,秦岭水泥公司发布《关于公司股票延期复牌的公告》,本次重大资产重组拟向重组方中国再生资源开发有限公司(以下简称“中国再生”)等交易对方发行股份购买其持有的废弃电器电子产品回收处理行业的相关资产。同时,控股股东冀东水泥以承债方式收购本公司现有全部资产。如本次重大资产重组交易成功,中国再生将成为本公司第一大股东,中国供销集团有限公司将成为本公司的实际控制人。

这一份公告,冀东的重组逻辑十分清晰,冀东水泥以承债方式收购本公司现有全部资产,当时绝大部分是水泥资产,包括4条新型干法生产线,这是冀东最终想要得到的,而且不想在要上市公司这个包袱。另一方面,拟向重组方中国再生资源开发有限公司(以下简称“中国再生”)等交易对方发行股份购买其持有的废弃电器电子产品回收处理行业的相关资产。

所谓两全其美,各取所需。重组的三个重点便是冀东水泥承债方式收购资产;向重组方中国再生发行股份;中国再生将成为第一大股东。没有道明收购资产的价格、发行多少股份、以及重组后中国再生的持股比例,冀东水泥是否还持有股权,或是以股权抵债。如果,冀东水泥能以股权抵消购买秦岭水泥现有资产的债务,那么这如意算盘就算是完美的成功了。

而最后的结果是,中国再生顺利上市,秦岭水泥改名后摇身一变成为“环保股”,可谓起死回生,重家受益。

又少一只水泥股?

停牌3个月之后,秦岭水泥首次掀开了重大资产重组的“盖头”一角:将转投中华全国供销合作总社门下,进入废弃电器电子产品回收处理行业,可能变身“环保股”。 那么,水泥行业又将继四川金顶水泥、山西大同水泥之后,又一只消失的水泥股。

资料显示,中国再生成立于1989年5月,是中华全国供销合作总社下属企业中国供销集团有限公司控股的专业性再生资源回收利用企业。据其网站“企业介绍”,中国再生是我国最大的专业性再生资源回收利用企业和行业领军企业。中国再生目前在全国23个省(区、直辖市)初步建立起环渤海、东北、华东、中南、华南、西南和西北等七大区域回收网络,拥有近50家分、子公司,以及建立11个大型国家级再生资源产业示范基地、3个区域性集散交易市场、70多家分拣中心和5000多个回收网点。

中国再生以废钢铁、废纸、废塑料、废家电、废有色、废不锈钢、报废汽车等品种的回收加工利用为主营业务,拥有27家废钢经营分子公司及40多个废钢加工配送中心、70余家废纸打包厂、8家大型废家电拆解厂、4家废塑料加工厂、2家废不锈钢加工厂、2家造纸厂、1家再生铜厂、1家再生铝厂,并将建设10家报废汽车拆解厂,年回收加工能力可达1000万吨,初步形成辐射全国,集回收、分拣、加工和成品销售于一体的网络体系。

此外,中国再生在天津设有再生资源研究所、全国再生资源科技信息中心站和全国再生资源行业特有工种技能鉴定站等科研机构,并与各科研机构、高等院校合作,研发制定废旧物资分类回收标准和处理技术。

中国再生现有5000多名正式员工,经营场所面积达600多万平方米,总资产为100多亿元,年实现营业额200多亿元,创利税20多亿元,拉动就业机会近5万个,每年直接或间接为农民增加收入10亿元。

废弃电器电子产品回收为中国再生的七大板块之一,但亦是最污染环境、毛利较高、最为核心的一个业务之一。

中华全国供销合作总社是全国供销合作社的联合组织,由国务院领导。中华全国供销合作总社设立理事会、监事会,实行理事会主任负责制。目前,中华全国供销合作总社下辖15个直属事业单位、15家主管社团和中国供销集团,中国供销集团管理有全资和控股子公司16家。

如果上诉重组成功,对秦岭水泥来说,水泥行业已困境丛生,上市公司债台高筑,其自身主业盈利不足以磨平其所需支出,剥离水泥业务,注入废弃电器电子产品回收处理业务,不失为好的结局;对中国再生来说,通过借壳上市,更快捷方便,也可省的一些上市费用;最大的赢家莫过于冀东水泥,其受累于秦岭水泥上市公司业绩不佳,已经多年,如今能甩掉包袱,尽得水泥资产,并入冀东水泥上市公司,可以进一步降低成本,在陕西市场也拥有更大的话语权,随着2014年行业转暖,冀东水泥今后业绩将可期。