在A股市场上,利用会计变更对业绩进行“整容”,已成为不少上市公司操纵报表的常规手段,而会计手段通常又包括减计坏账准备、延长固定资产使用寿命等。近日,进行预披露的重庆建工集团股份有限公司(以下简称“重庆建工”)就对应收账款的坏账计提手法进行变更,变更之后的标准出现明显低于同行业的现象。

招股书显示,2013年12月31日、2012年12月31日和2011年12月31日,重庆建工应收账款净额分别为92.71亿元、81.52亿元及56.53亿元,同期公司的营业收入分别为494.24亿元 442.4亿元 394.71亿元,应收账款占营业收入的比重分别为:18.8%、18.4%、14.32%,呈现逐年上涨的趋势。

重庆建工表示:公司建筑施工项目的业主大多按工程进度付款,但在项目执行过程中,可能发生由于业主拖延支付或付款能力不佳,导致付款不及时或应收账款发生坏账损失。

然而,令人担忧的是重庆建工在明知应收账款将给公司未来经营带来较大隐患的情况下,却通过对应收账款的坏账计提手法进行变更,来达到粉饰业绩的效果。

招股书显示,2013年重庆建工调整应收款项减值准备的计提方法,将公司原采用期末余额百分比法及个别认定相结合的坏账计提方法变更为采用账龄分析法及个别认定相结合的方法,自2013年1月1日起执行。

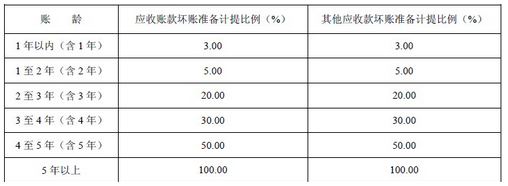

细看重庆建工在账龄分析的计提标准,发现明显低于同行业。招股书显示,重庆建工按账龄分析法计提坏账准备的具体计提比例情况如下:

重庆建工账龄分析法计提标准

表格显示,公司对1年以内的坏账计提比例为3%,1至2年的坏账计提比例为5%。而作为同行业的上市公司上海建工、宁波建工的在运用账龄分析法时标准均高于这个标准。

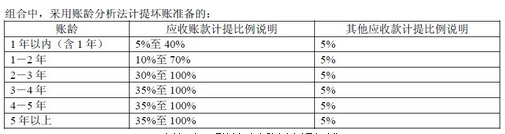

上海建工账龄分析法计提标准

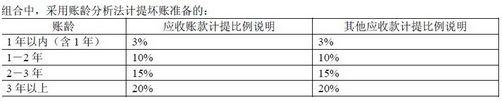

宁波建工账龄分析法计提标准

重庆建工表示:公司会计手法变更导致公司2013年末应收款项减值准备较2012年末增加57.04%。

看似会计手法调整后公司应收账款减值计提大幅增加,但主要原因是2012年的坏账计提基数低。招股书显示,2012年公司应收账款账面余额84.8亿元,坏账准备金额3.24亿元,计提比例仅为3.8%。

值得一提的是,重庆建工对投资性房地产、长期应收款、在建工程、无形资产未计提减值准备,可供出售金融资产是按公允价值计量的也未计提减值准备。

这些会计的手法毫无疑问都向账面利润“注水”,粉饰了公司的业绩。这样的公司一旦上市,出现业绩变脸的概率大大增加,监管层对这类公司要给予高度关注。