进入“十二五”,不少水泥企业开始发展上下游产业链,其中不免向混凝土行业进军。近年来,水泥行业中小企业众多,造成水泥产能严重过剩,加上水泥行业属于高污染、高能耗、高耗水的三大缺点,引起了国家各有关部门的重视,将严格控制水泥企业数量。

根据“十一五”及“十二五”初水泥企业产业战略发展方向显示,水泥企业发展混凝土产业是完善产业链、降低市场风险、实现可持续发展的必然举措,也是水泥企业发展的必由之路。2011年,中小企业资金压力的增大,预拌混凝土集团化趋势明显,年产300万方以上的混凝土企业数量增长迅速。进入2012年,我国混凝土产量有较为明显的增幅,根据中国混凝土网的预测,上半年混凝土产量约7.6亿方,预计2012年全年混凝土总产量将达到17亿方,同比2011年增长19.7%,设计总产能为30.4亿方,全行业混凝土销售收入也将达4850亿元。“十二五”期间,我国的预拌混凝土产量呈上升趋势,与“十一五”期间相比,同比增长将达156.46%。从预测的数据中可以看出,混凝土行业各数据的增长率一方面说明了该行业的发展正在逐步扩大,市场需求大;水泥行业饱和,促使该行业内的大中小企业向混凝土行业进军,这也可以说是混凝土产量增长的另一因素。水泥企业向其混凝土行业转型并发展,已经屡见不鲜了。如此多的水泥企业发展混凝土到底是盲目跟风还是形势所迫呢?是由于国家政策调整导致,还是行业需求?

各水泥企业发展混凝土情况分析

据各大水泥企业2011年报,不少企业披露了公司向混凝土行业进军的信息,还有一些从事建筑行业的企业也相继步入混凝土行业。对于建筑行业内的企业发展混凝土,中国混凝土网认为还是有一些跟风的味道,大力发展混凝土是一个很好的出发点,但一味的跟风,就怕导致像水泥行业产能过剩类似的情况发生。

金隅股份:

作为京津冀地区最大的水泥及商品混凝土供应商。为了更好的发展混凝土事业,积极调整预拌混凝土业务发展思路,强化对混凝土企业的运营管控,细化整体销售管理,加大应收账款回收力度,有针对性地开展混凝土企业及其搅拌站的布点布局工作,预拌混凝土企业的市场运作能力、经济运行质量和盈利能力显著提升。

2011 年,集团各地区混凝土公司约23个,以京津冀地区为主要发展板块,北京拌站数量约达总数的50%。水泥板块实现主营业务收入130.08 亿元,同比增长29.04%;毛利28.15 亿元,同比增长45.19%。混凝土总销量为741 万立方米,同比减少12%;混凝土毛利率10.7%,同比增长5.3 %。由于原材料等价格的回落,混凝土毛利率得到提升。

该公司在12年1季度预计销售水泥熟料500万吨,较上年同期的700万吨,下降了近30%。加上京津冀地区水泥需求启动缓慢,直到进入4月份,需求仍偏弱,此外,3月-4月金隅在河北地区执行的1个月的限产保价也限制了公司产能的发挥。

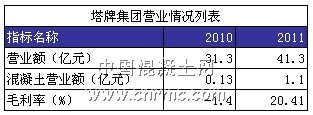

塔牌集团:

2011年全年实现混凝土产销41.69万方、营业收入11418.03万元;集团混凝土子公司已达到38个,同时公司参股的合营搅拌站也已达28个,主要分布在广东、江西、福建等地,其中以广东为主要发展地区。混凝土搅拌站在巩固公司水泥销售和稳定水泥价格方面的协同作用初见成效。

公司商品混凝土营业收入增长较快,主要是全资混凝土搅拌站陆续投入运营、产销规模扩大所致;毛利率达20.41%,比上年同期提升较快主要是上年同期毛利率基数较低,上年同期因搅拌站产能利用率较低,固定费用分摊至单位成本较高,导致毛利率较低。

据年报统计,2012年公司旗下拌站混凝土产销目标将达到63万方(其中蕉岭恒塔站10万方、梅县新恒发站10万方、蕉岭恒塔站福塔分站10万方、连平金塔站10万方、连平新恒塔站10万方、全南鼎盛站8万方、武平塔牌站5万方)。公司将以发展混凝土产业、加强管理为重点,进一步降低产品成本,提高经济效益,力争全年实现净利润同比增长10%。

华润水泥:

2011年华润集团拥有拌站数量54个,主要集中分布在广东、广西、福建等地;总产能达3200万方,销量1.38万方,毛利率为24%,同比增长0.7%;公司近年来着力发展混凝土事业,预计2012年全年混凝土产能将达3920万方。由于2012年第一季度水泥的毛利润持续下跌,华润集团未来将通过并购扩大产能。根据公司目标,2014 年底水泥及熟料的产能将分别增加至890万吨及660万吨,混凝土产量将升至5630万立方米。

华润集团部分混凝土搅拌站分布图

华润水泥上半年毛利率可能从上年同期的33%下降至21%。 另外,水泥平均售价估计从12月的每吨365元,到6月下降至320元,因需求疲弱、降雨、产能增加以及海螺水泥发起的减价行动,公司不得不将目标重心转移至混凝土板块。

华新水泥:

截止2011 年年底,华新水泥各省份混凝土搅拌站为31个。湖北省内拌站数量达到22个,其他拌站分别分布在湖南、河南、四川等地。目前,还有个别搅拌站项目正在筹划中,预计“十二五”期间将陆续建成。2011年,公司混凝土实现新增产能420万方,混凝土总产能超过1000 万方。营业收入5.84亿元,营业成本4.73亿元,毛利率为19%。公司实施“水泥-混凝土协同”战略,加大混凝土业务的发展力度,实现对水泥渠道的有效拓展,以应对淘汰水泥产能的相关规定。2012 年,公司定增17.43亿发展预拌混凝土,计划销售混凝土510 万方,增长约152%;预计实现营业收入较2011 年增长17%左右。

2012年一季度,由于水泥熟料销售价格下降、成本提升,盈利大幅下滑。公司毛利率进一步降至18.9%,环比下降8.5%,销售价格持续回落以及成本提升共同拉低了1季度的毛利率水平。水泥产业的不景气,拉低该企业的总体运营水平。预计下半年盈利或将触底回升,但难回盈利高点。

(注:从以上企业情况列表中看出,各企业毛利率相差甚远,由于部分企业的混凝土价格中不包含泵送费用,其毛利率相对偏高;反之,如包含泵送费用,其毛利率相对来说偏低。)

除了水泥企业大举进军混凝土行业之外,一些施工单位也看中混凝土行业这块“香饽饽”,开始发展混凝土,并取得不错的成绩。西部建设与中建商品混凝土公司在该领域取得了较好的发展,均入围中国混凝土网评选的2011年混凝土企业十强。另外,西部建设于2012年拟收购中建商砼旗下5家商混企业,从而彻底解决中国建筑与西部建设之间在商混业务上的同业竞争问题,将西部建设打造成为全国性的商品混凝土生产、销售企业。

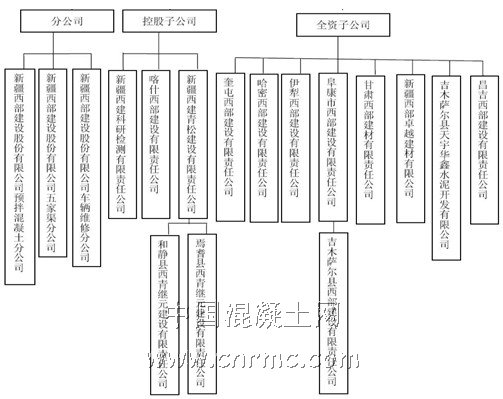

西部建设:

2011年,西部建设集团共计33个搅拌站,集中分布在新疆乌昌及巴州等地。公司共生产销售商品混凝土586.36万立方米,比2010年增长36.78%;营业收入209965.64万元,比2010年增长54.08%;商品混凝土毛利率15.73%,同比增长0.15个%。“十二五”期间,公司规划继续以混凝土业务为核心,合理延伸产业链,提升产业整合能力,推进全产业链运营。同时,择机进入西北市场和内地市场,成为混凝土行业的领军企业。2012年该公司计划完成660万立方商品混凝土,全年实现利润总额16790.75万元,较上年实际数16167.07万元,增加623.68万元。

西部建设混凝土公司架构

6月15日该公司发布重组预案,拟向中建股份及其7家全资子公司非公开发行约1.55亿股份,收购中建股份旗下5家从事商品混凝土生产、销售的企业。收购完成后,中建股份将持有公司71.7%的股权,公司将成为中建股份唯一的商品混凝土业务平台,同时也将彻底消除同中建股份在商品混凝土业务的同业竞争问题。

中建商砼集团目前拥有37个混凝土搅拌站,其中湖北省数量较为集中。2011年,中建商砼混凝土产量达919万方,预计2012年将超1200万方。西部建设停牌三个月后成功收购中建集团旗下5家商品混凝土公司。收购后,西部建设混凝土产能将大大提高,预计2012年总产量将超2000万方,预计“十二五”期间将逐年赶超华润水泥、冀东水泥等企业的混凝土产量。

水泥企业以混凝土为核心 大举进军混凝土行业

从各大水泥企业的业务数据上来看,水泥板块业务明显低迷,整体呈走低状态。相反,混凝土业务情况较为良好。一方面由于原材料价格降低,上下游资源整合能力强,毛利率均有所提升;另一方面,水泥行业的不景气,企业混凝土业务为核心,混凝土产能逐年增加。水泥企业不生产水泥,反而发展混凝土,正是因为水泥行业近年来的产能严重过剩,并且淘汰其产能,抑制水泥行业产能过快增长的政策效果显现,使得不少水泥企业感到水泥行业前途渺茫,而混凝土行业却得到蓬勃发展。与此同时,“逼迫”水泥企业不得不发展混凝土。混凝土产业发展前景光明,盈利能力不断提升,在现阶段利润还比较丰厚的情况下,谁不愿来分一杯羹呢?

2011年,水泥企业大举进军预拌混凝土行业,快速收购、兼并重组,据相关统计,不少知名水泥企业率先抢入商品混凝土领域;越来越多的水泥企业开始从熟料生产业务转向了产业链上下游,谋求多元化的发展。作为上游的原材料产业,水泥不能引领下游市场,其发展受益于投资也受制于投资。因此,水泥企业要生存和发展,根据自身情况向上、下游产业链延伸是必然选择。经验表明,水泥企业要生存和发展,根据自身情况向上、下游产业链延伸是企业生存之路。

水泥企业发展混凝土利与弊

水泥企业发展混凝土行业,到底是形式所迫还是盲目跟风?目前行业的趋势来说,水泥企业选择在混凝土行业中另辟蹊径,可以说是一种风险规避。近几个月来,水泥价格持续下挫,主要是由于需求较弱、产能过剩,该行业亟需进行产业整合;另一方面,随着夏季用电高峰的到来,一系列的限电措施的实施对水泥行业有着或多或少的影响。所以就有不少水泥企业将风险转移至混凝土之上。在该情形之下,一些企业迫于无奈,开始向混凝土行业进军,抢占市场份额;另外,不免有一些企业盲目跟风,对于本身的发展方向都未明确,盲目发展混凝土,一来对自身的发展形成了阻碍,二来也会影响到混凝土市场的发展。中国混凝土网认为,混凝土行业将来的发展前景,将由一些有生产规模的专业混凝土企业统一生产。而水泥企业进军混凝土产业的举措,很好地契合了当前混凝土行业的发展需求与变革方向。那么,在大力发展混凝土的同时,企业应该遵循行业发展规则,不应出现盲目跟风现象。

根据砼网统计,从2006年开始,我国商品混凝土总产量呈上升趋势,“十二五”期间总量达到97.2亿方,因大部分地区建设呈饱和状态,增速逐渐有所放缓。

众所周知,水泥行业上游受原材料价格影响很大,下游又要依托混凝土市场。当前,水泥作为整个行业的中间产品,在国内激烈的市场竞争下,利润也越来越少。而水泥企业发展混凝土具有稳定的原材料供应和相对的成本优势,一旦具有优势,在混凝土行业里面称雄称霸,难免会给该行业带来不良作风。加上商品混凝土小企业居多,混乱程度比水泥行业更甚,所以让人更加担忧的是,水泥产能的过剩使得水泥企业发展混凝土,届时又会不会导致混凝土行业的混乱不堪呢?

由此看来,水泥企业发展混凝土,有被迫的意味。对于混凝土行业来说是好消息,水泥企业对商混行业进行整合,可以重形规范该行业,从而达到巩固混凝土行业的目的;对于大批量水泥企业进军混凝土行业,无主见、盲目跟风只会造成对水泥行业,以致于混凝土行业的混乱场面。对于自身以及整合市场来说无任何意义。