10月26日,苏博特(603916)发布了2018年三季度财报,三季报显示,2018年前三季度,公司实现营业收入16.0亿元,同比增长35.69%;归属于上市公司股东的净利润2.22亿元,同比增长93.2%。

根据苏博特三季报,2018年前三季度,公司营业收入增长得益于公司创新能力的提升,产品销量增长和单价逐步上涨;归属于上市公司股东的净利润较上年同期增长93.2%,主要是收到房屋征收补偿款计入当期损益 1.37亿元所致。虽然前三季度原材料价格上涨和销售费用增加,但是公司依然实现了归属于上市公司股东的扣除非经常性损益的净利润较上年同期增长5.77%。前三季度,苏博特面对外部环境和市场竞争格局的变化,深入贯彻“人无我有、人有我优”的理念,充分发挥行业龙头企业的优势,及时把握市场机遇,调整产品结构,完善区域布局,深化市场拓展,从而保障公司实现了较好的业绩。

混凝土外加剂行业龙头优势明显

苏博特为国内领先的新型土木工程材料供应商,主营业务为混凝土外加剂的研发、生产和销售,在土木工程材料领域,已形成科研开发、规模生产和专业化技术服务的完整体系,是中国混凝土外加剂行业的龙头企业。公司在中国混凝土外加剂企业综合十强、中国聚羧酸系减水剂企业十强两项评比中,2014 -2017年连续多年均排名第一。2017 年公司成功入选工信部“制造业单项冠军示范企业”。

苏博特的主要产品为混凝土外加剂中的高性能减水剂、高效减水剂和功能性材料。高性能减水剂产品主要用于配制高性能混凝土,应用于核电、桥梁、高铁、隧道、高层建筑等领域。高效减水剂产品主要包括萘系减水剂和脂肪族减水剂,主要用于配制中低强混凝土,应用于水电、市政、民用建筑、预制构件等领域。功能性材料包括功能性化学外加剂、高性能水泥基材料和工程纤维等,主要用于严酷环境下混凝土的制备,超高强、超高韧和高耐久性混凝土的制备,装配式建筑,以及快速修补等特殊需求。

而目前我国混凝土外加剂行业企业数量众多,规模企业较少,行业集中度较低,国内企业占据了我国绝大部分市场份额,市场竞争主要集中在本土企业之间,并已开始参与到国际市场竞争中,跨国公司仅在局部细分市场参与竞争。行业内领先企业依托自身研发、生产和服务优势,能为客户提供高性能混凝土整体解决方案,这使得行业内竞争力弱的中小企业的生存空间受到较大挤压。此外,随着国家对安全、环保要求的不断提高以及行业内骨干企业逐步进入资本市场,行业内将会出现更多的上下游产业链的整合与横向兼并扩张机会,混凝土外加剂的市场集中度有望不断提高。而苏博特作为混凝土外加剂行业的龙头企业将受益于行业集中度提升。

补短板、环保政策下,产品市场需求稳中有升

混凝土外加剂行业的下游是工程建设行业,主要受基建投资与房地产投资规模影响。今年前三季度基建投资有所放缓,房地产也受到政策调控,从而一定程度上影响了混凝土外加剂行业的发展,外加上游石化原材料涨价,苏博特前三季度业绩还能保持稳定增长实属不易。

考虑到今年年中的政治局会议要求,把补短板作为当前深化供给侧结构性改革的重点任务,加大基础设施领域补短板的力度。此外,7月份,李克强总理在西藏考察时也提出要扩大有效投资,加快中西部基础设施建设;随着基建投资补短板、乡村振兴战略实施,加之多地商品房库存量继续减少,房地产去库存后有望进入补库存阶段,这些都将扩大对混凝土外加剂的需求,有利于苏博特四季度继续扩大产销量,因此,苏博特的业绩持续增长仍有保障,甚至可能会超市场预期。

盈利能力突出,保障公司稳健发展

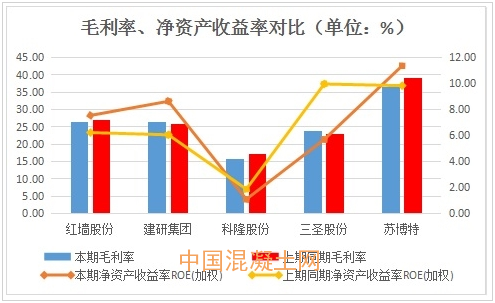

在混凝土外加剂行业,目前已经上市的公司并不多,而通过比较行业内的规模企业的盈利能力来看,今年前三季度,红墙股份、科隆股份与苏博特等三家公司的毛利率水平相比去年同期均略有下滑,但是净资产收益率水平有三家是上升的。而苏博特与其他四家规模企业相比,毛利率与净资产收益率水平均是最高的,体现了公司在行业内具有较强的盈利能力。较好的盈利能力是公司稳健发展最强有力的保障。

股价超跌严重,安全边际提升

反观苏博特二级市场的走势,却与其内在价值脱轨。苏博特作为上市不足1年的次新股,自上市以来,每股收益逐步提升,股价却在非理性杀跌下,估值不断下移,其当前的动态市盈率不足12倍,远低于目前市场平均估值水平和次新股的平均估值水平,在行业内也仅略高于建研集团,低估值之下,使公司安全边际凸显。

股价非理性下跌中,估值优势进一步提升,使其二级市场做多力量逐步凝聚。根据公开数据显示,自年初以来,公司股东户数逐步减少,当前户数较年初下降23%。而分析人士根据多年市场的大数据研究发现,股东户数减少过程中,二级市场筹码逐步集中,是市场做多力量在逐步凝聚,这将有利于后期股价企稳回升。