纵使业绩下滑,华润水泥控股(01313)依旧能获得大行唱好,实现股价回升。

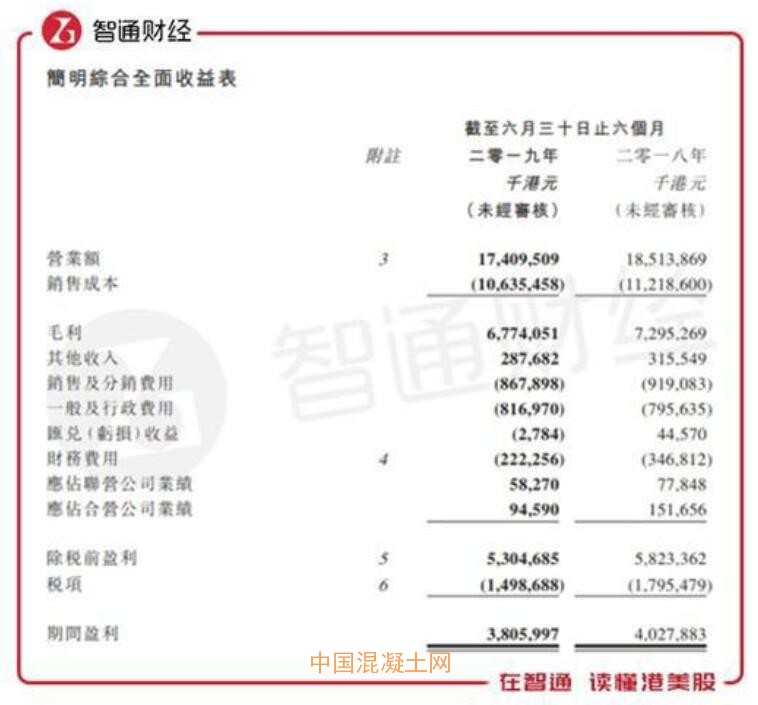

华润水泥于8月9日晚间发布中期业绩公告称,公司于2019年上半年实现营业收入为174.09亿港元(单位下同),同比下降6%,股东应占溢利为37.66亿元,同比下降6.5%;每股基本盈利为0.539元,拟派中期股息每股0.26元。

而在华润水泥发布业绩的几小时前,野村发表报告基于需求改善和价格竞争时期的防守性考虑,长期看好华润水泥;8月12日,花旗继续发布研究报告表示维持华润水泥的“买入”的投资评级,并重申公司仍是水泥板块首选。二级市场方面,公司股价于8月12日以+4.65%的增幅高开,虽然立刻跟随恒指极速回落,但在大盘回稳后公司股价步步回升,虽然受到恒指微盘小幅跳水影响有所波动,但华润水泥股价最终收盘时仍定格在+1.6%的涨幅。

由此可见,华润水泥这份中期业绩报告的内容,并非只是业绩下滑那么简单。

行情来源:智通财经

下滑业绩中也不全是坏消息

水泥业务的量价齐跌,是拖累营收增长最主要的原因。智通财经APP了解到,2019年上半年公司水泥、熟料和混凝土三大业务的销量,分别为3652.7万吨、200.8万吨和627.4万立方米,同比分别下滑4.0%、2.4%和9.7%。但是水泥、熟料及混凝土的平均售价分别为每吨373.3元、每吨338.1元及每立方米493.4元,与去年同期比较仅水泥价格下降4.6%,熟料和混凝土分别增加3.2%、16.5%。因此在营收构成中,熟料和混凝土营业额贡献都是小幅提升的,仅同比下滑8.47%至136.35亿元的水泥业务成了营业额的唯一拖累。

如果再细拆水泥业务的区域影响来看,华润水泥最大的广东市场销售额同比下滑9.5%至56.25亿元,是营业额下滑的占比最重的因素;公司合计七大市场区域中,仅在2018年市场销售额占比最小的山西区域,录得同比增长81.37%至5.49亿元,其它市场全部呈现不同比例的下滑。

在营收同比下滑6%的基础上,公司成本费用只下降了5.2%,使得整体毛利下滑了7.1%至67.74亿元,综合毛利率为38.9%,较去年同期的39.4%减少了0.5个百分点。不过,如果联系公司一季度37.9%的整体毛利率来看的话,公司二季度毛利率表现其实相当不错,已经超出市场此前的预期了。而且拆分业务毛利率来看,2019年上半年水泥、熟料及混凝土的毛利率分别为42.2%、42.0%和23.6%,对比去年同期的42.3%、37.0%和25.1%,水泥业务毛利率仅小幅下滑0.1个百分点,影响毛利率的主要因素还是因为原材料价格上升到至利润空间被压缩的混凝土业务。

虽然整体毛利较大幅度下滑,但是各项费用的缩减,导致公司净利润率还有所提升的。智通财经APP了解到,受益于财务费用同比大幅下滑35.91%至2.22亿元,和税费同比大幅下滑16.53%至14.99亿元,公司在应占联营、合营公司业绩也大幅下跌的情况下,期间净利润仅同比下滑5.51%,较大幅度小于毛利下滑程度,净利润率也同比增加0.1个百分点至21.9%。

而且最重要的是,华润水泥水泥业务的负面经营因素正在褪去,公司同时还在向产业链下游拓展。

最担忧的问题已经在远去

华润水泥拖累业绩最主要的广东地区,有望迎来超预期表现。智通财经APP了解到,受累于上半年雨水天气较多,广东地区 1-6 月水泥产量呈现 2.4%左右的下滑,但从固定资产投资 10.7%和房地产投资 13.3%,均超过全国平均水平来看,该地区整体需求刚性仍然是很强的,近期降幅也呈现收窄的态势。由于广东水泥行业定价较为市场化,一旦积压的需求在下半年放出,该地区的水泥业务有望迎来超市场预期的量价齐升,这也是公司股价能在发布下滑业绩后依然强势上涨的一个重要原因。

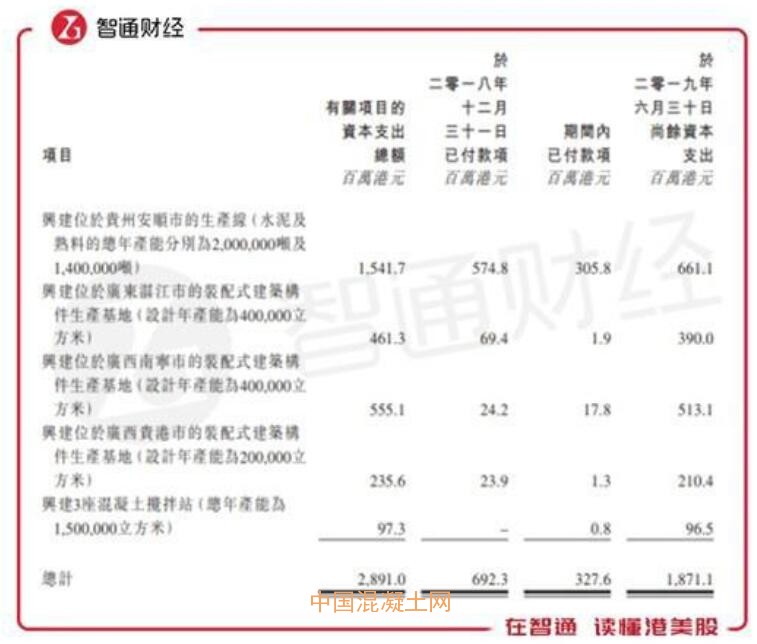

此外公司已经在进行产业链的拓展,并配以高额的资本开支。智通财经APP了解到,此前,华润水泥收购注于石材生产和运用的环球石材40%股权,来实现产业链延伸的发展战略,这个国家鼓励的装配式建筑行业已经成为公司重点发展的业务之一了。目前公司拥有1个位于东莞市运营中的装配式建筑项目,并且分别位于广东湛江市、广西南宁市及贵港市的3个装配式建筑项目已经在建。

数据显示,公司资本支出的在建生产基地尚未支付高达18.71亿元,其中除了6.61亿元是贵州安顺水泥及熟料的扩产能外,湛江、南宁和贵港分别有3.9亿、5.13亿和2.1亿元尚未支付的资本开支,占据最大比例。公司于业绩报告中表示,2019下半年及2020全年的资本支出付款总额,预计分别为7.31亿元和11.97亿元,支付形式将以配售股份及内部产生的资金拨付。

截止目前来看,公司部分用于还债后的现金余额仍有87.97亿元,足以应付未来的资本开支,再加上下半年度经营环境的改善,华润水泥控股无论是短期改善还是长期表现,都值得期待。