隧道股份是我国建筑施工企业最早上市的公司,也是唯一一家从事地下施工的建筑类上市公司。地下施工业务是公司的核心竞争优势所在,目前上海市轨道交通里程数120公里,计划到2012年达到510公里,按照每公里投资3-4亿元计算,未来投资额约1300-1500亿元,其中土建施工投资达到600-700亿元,业务量大幅增长。虽然公司在外省市的分额不大,中投证券但巨额的投资都会为公司的地下施工业务带来增长。

盾构制造销售成为亮点,增长潜力巨大

盾构法施工正在成为隧道施工的主要工艺。上盾构法施工的核心施工工具即盾构。我国施工用盾构以进口产品为主,隧道股份经过多年的研发已经具备盾构设计制造能力。公司的盾构制造业务将成为未来业务的一大亮点,明显受益全国城市轨道交通建设。预计未来5-10年盾构的市场容量达到100-200台,每年的增量在20-30台左右。如果盾构销售能有突破,将会显著提升公司的盈利水平。

运营业务提供长期稳定投资回报

隧道股份为降低风险,通过BOT方式,投资建设管理宁波常洪隧道和上海大连路隧道。公司参股24.86%的建泰有限公司从事上海沪嘉高速公路的经营、管理和维护,每年为公司带来4600万元的投资收益。去年底,公司通过股改置换入城建集团持有的上海嘉浏高速公路100%的股权。至此,公司控股了两条隧道、一条高速公路,参股一条高速公路,投资业务的稳定增长将保证公司盈利的稳定性。

市政服务、道路养护业务锦上添花

借助工程建设的优势,公司开展了市政服务、道路养护业务,承接了沪青平高速公路、宁波常洪隧道、上海大连路隧道和上海东南郊环高速公路的养护管理。

虽然这些业务收入比较少,但由于毛利率很高,也能对公司盈利起到锦上添花的效果。

未来两年业绩复合增长率20%,评级增持

我们预计今年实现主营业务收入58.58亿元,同比下降8.47%,2006年实现主营业务收入65.72亿元,同比增长12.2%。由于嘉浏高速公路较强的盈利能力以及盾构产品的盈利贡献,我们预计公司今年实现净利润1.35亿元,同比增长28.14%,明年公司实现净利润1.61亿元,同比增长19.4%,两年净利润复合增长率20%。公司未来几年将明显受益于上海市轨道交通的大规模投资。运营业务的稳定投资回报降低了投资风险,评级增持。

长期受益轨道交通建设

地下施工业务受益于轨道交通建设

隧道股份是我国建筑施工企业最早上市的公司,也是唯一一家从事地下施工的建筑类上市公司。公司控股股东上海市城建集团是国家建设部和上海市重点扶持企业集团。

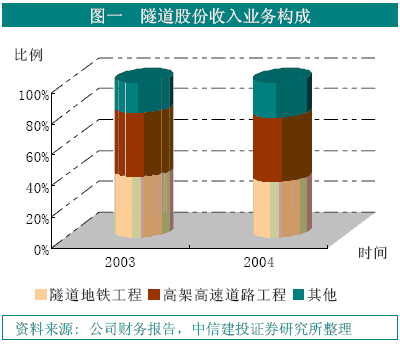

公司主要从事建筑施工中的隧道地铁工程、高架高速道路工程等市政工程的施工。从公司的收入业务构成看(参见图一),两项施工收入占比达到近80%。隧道股份是我国软土隧道事业的开拓者,承建了上海黄浦江大部分越江隧道和50%以上的地铁区间隧道。

地下施工业务是公司的核心竞争优势所在,公司计划利用十一五规划期间我国城市轨道交通快速发展的契机,逐步收缩地上施工业务,重点开展地下施工业务。从公司历史业务承接情况看,公司承接了上海地铁一号线地下工程67%的业务量和地铁二号线85%的业务量。

目前上海市轨道交通里程数120公里,计划到2012年达到510公里,按照每公里投资3-4亿元计算,未来投资额约1300-1500亿元,其中土建施工投资达到600-700亿元,业务量大幅增长。

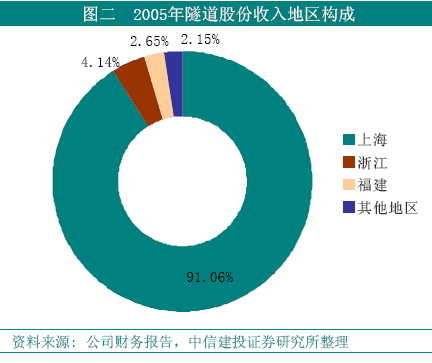

从公司目前收入地区构成来看(参见图二),公司目前90%以上的收入主要来自上海市,除公司经营的宁波常洪隧道外,其他地区的收入主要是隧道工程施工。因此,从隧道施工来看,公司在上海的业务比重在80%左右。公司未来隧道施工主要定位于上海市,目标占据上海市轨道交通市场份额的40%。我们认为,虽然从全国城市轨道交通市场看,施工投资高达近2500亿元,但由于地方保护的存在以扶持当地建筑企业,预计隧道股份很难分享上海市外的轨道交通土建施工业务。公司目前承接的沪外施工业务也主要以当地很难完成的工程为主。因此,从轨道交通的施工业务来看,公司的市场将仍然以上海为主,由于公司较强的股东背景及专业施工的长期经验,我们对公司未来几年轨道交通的业务量快速大幅攀升持乐观态度。

另外,从其他隧道工程来看(参见图三),污水、引水隧道以及电厂取排水隧道也是公司的主要业务。十一五期间两项施工业务也将保持平稳的增长。从上海市的规划来看,城乡轨道交通、市域公路、快速公交等市政工程也将为公司带来业务的增长。

从其他城市地铁项目看,广州计划到2010年建设5条全长130公里的轨道交通网,天津计划在2010年前修建6条工153公里的地铁,北京到2008年轨道交通里程达到300公里,深圳建设4条地铁和4条轻轨线,投资500多亿元,青岛地铁规划总长度114公里。虽然公司在外省市的分额不大,但巨额的投资都会为公司的地下施工业务带来增长。

盾构制造销售成为亮点,增长潜力巨大

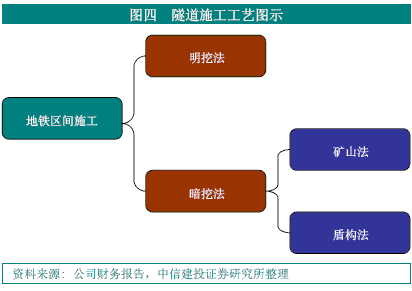

从隧道施工工艺看(参见图四),主要有明挖法和暗挖法。暗挖法又分为矿山法和盾构法。由于施工安全性高,对地面建筑保护有利等优势,盾构法施工正在成为隧道施工的主要工艺。上海市隧道工程主要以盾构法为主,北京原来以开挖方式施工,现在也已开始实行盾构法施工。盾构法施工的核心施工工具即盾构。我国施工用盾构以进口产品为主,隧道股份经过多年的研发已经具备盾构设计制造能力。

目前,隧道公司已经开始涉足盾构制造业务,并在今年已经销售3台。

我们调研了解到,公司盾构价格约为国外进口价格的2/3左右,德国海瑞克在国内合资企业的售价约2500万元/台,比公司高25%,因此,公司的盾构产品竞争优势较为突出。

我们认为,公司的盾构制造业务将成为未来业务的一大亮点,明显受益全国城市轨道交通建设。从公开资料显示,虽然国内盾构存在重复使用,但未来5-10年的市场容量达到100-200台,每年的增量在20-30台左右。公司目前盾构年产能20台左右,由于盾构产品的毛利率远高于施工业务,如果盾构销售能有突破,将会显著提升公司的盈利水平。另一方面,由于公司掌握盾构的生产技术和施工工艺,盾构的销售也能拉升公司隧道施工业务的增长,形成良性循环。

运营业务提供长期稳定投资回报

隧道股份为降低风险,通过BOT方式,投资建设管理宁波常洪隧道和上海大连路隧道。宁波常洪隧道投资4.2亿元,自2002年3月份进入投资回报期。2004年公司从城建集团购得宁波常洪隧道45%的股权,持股比例提高到90%。上海大连路隧道投资16.5亿元,自2003年9月份进入投资回报期。

公司参股24.86%的建泰有限公司从事上海沪嘉高速公路的经营、管理和维护,沪嘉高速公路投资3.96亿元,每年为公司带来4600万元的投资收益。

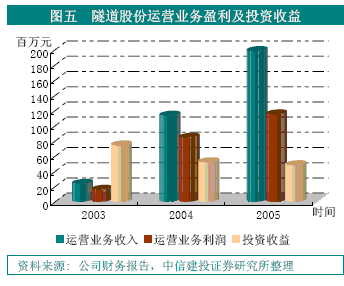

从图五来看,公司的运营业务对盈利的贡献非常明显。2005年,公司运营业务利润占主营业务利润比例达到28.62%,毛利率高达58%,投资收益占利润总额的比例达到35.3%,有效地花解了公司施工业务盈利能力持续下降的风险。

去年底,公司公布股权分置改革方案。除每10股支付2.5股的对价外,公司还创新性的提出了资产置换的方案,即以公司控股的市政一公司90.25%的股权置换入城建集团持有的上海嘉浏高速公路100%的股权。嘉浏高速公路经营期21年,是上海市城市道路总体骨干路网"三环十射二连"的"十射"之一,目前已经进入投资回报期。

至此,公司控股了两条隧道、一条高速公路,参股一条高速公路,投资业务的稳定增长将保证公司盈利的稳定性。

市政服务、道路养护业务锦上添花

借助工程建设的优势,公司开展了市政服务、道路养护业务,承接了沪青平高速公路、宁波常洪隧道、上海大连路隧道和上海东南郊环高速公路的养护管理。虽然这些业务收入比较少,但由于毛利率很高,也能对公司盈利起到锦上添花的效果。

06、07年业绩复合增长率20%

从公司盈利来看,由于市政一公司置换出公司,因此,预计今年公司建筑施工业务的收入将出现下降,明年保守预计增长12%,随着公司地下施工业务量的增多以及部分建材价格的回落,预计今明两年公司的毛利率水平逐步回升。

盾构产品销售是公司今年新增的主营业务,预计公司今年销售6台,明年销售8台,毛利率参照机械行业的水平18%,在嘉浏高速公路置换入公司后预计公司运营业务收入今年实现大幅增长,毛利率水平基本稳定。投资收益保持4800万元的水平。

主要盈利指标参见表一。由于市政一公司的置换,预计今年实现主营业务收入58.58亿元,同比下降8.47%,2006年实现主营业务收入65.72亿元,同比增长12.2%。由于嘉浏高速公路较强的盈利能力以及盾构产品的盈利贡献,我们预计公司今年实现净利润1.35亿元,同比增长28.14%,明年公司实现净利润1.61亿元,同比增长19.4%,两年净利润复合增长率20%。(利润表预测见附表)

预计隧道股份今年实现eps0.228元,动态市盈率15倍,明年实现eps0.272元,动态市盈率12.57倍,目前股价仍然偏低,投资评级增持。公司未来几年将明显受益于上海市轨道交通的大规模投资。

由于地方保护的存在,虽然公司在沪外的施工市场份额不大,但公司盾构业务将成为盈利增长的亮点,轨道交通施工对盾构的持续增加将为公司赢得一定市场份额。两条高速公路和两条隧道的投资经营则会为公司带来长期稳定的投资回报,因此,即使公司施工业务盈利欠佳,盈利增长仍有保障,投资风险大为降低。

公司的施工合同多为闭口合同,原材料价格波动对盈利的影响较大。另外,如果公司盾构产品的销量和毛利率水平低于我们的预期,则公司的业绩可能会低于我们的预期。