一、国内宏观经济情况分析

固定资产及房地产投资暂时企稳

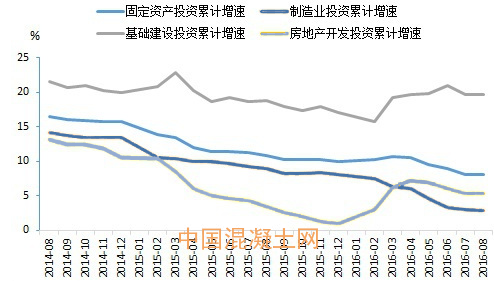

2016年1-8月份,全国固定资产投资(不含农户)366339亿元,同比名义增长8.1%,增速与1-7月份持平。从环比速度看,8月份固定资产投资(不含农户)增长0.58%。建筑业固定资产投资总额3078亿元,同比下跌1.4%,上月为增长0.6%。基建投资增速19.7%,较上月扩大0.1个百分点,主因是积极财政加码带动。展望未来,产能过剩顽疾仍待化解,而前期盈利持续低迷,意味着制造业投资难以回升;前8个月财政支出透支较严重,地方政府债发行量也逼近全年额度上限,均意味着基建投资也难有再高的增长,另外投资先行指标表面低迷,预计四季度投资增速会有所下降。

2014-2016年中国固定资产投资走势

2016年1-8月份,全国房地产开发投资64387亿元,同比名义增长5.4%,增速比1-7月份提高0.1个百分点。商品房销售面积87451万平方米,同比增长25.5%,增速比1-7月份回落0.9个百分点,但8月当月同比增速从7月的18.7%升至19.8%,待售面积增速则从7月的7.7%进一步下滑至6.9%,商品房库存销售比明显低于过去两年。表明目前终端需求回暖,库存状况持续改善。但房屋新开工面积106834万平方米,增长12.2%,增速回落1.5个百分点;房地产开发企业土地购置面积12922万平方米,同比下降8.5%,降幅比1-7月份扩大0.7个百分点。两项数据均表明房地产投资后市乏力,投资增速或将进一步走低,全年增速预计在4.5%左右。

市场需求内弱外暖,实体经济发展动力仍显不足

9月份制造业PMI为50.4%,与上月持平,继续保持扩张,生产和需求增长平稳,有阶段性趋稳的迹象。新订单指数回落,处历年同期中等偏低水平,内需扩张放缓。新出口订单指数回升,创5个月新高,但全球经济仍然偏弱,出口改善主因可能是前期人民币有效汇率贬值。建筑业景气度高位回升。随着炎热天气和降水的减少,建筑业进入生产旺季,生产活动有所加快。建筑业业务活动预期指数为65.9%,比上月上升2.7个百分点,企业对未来一段时间的较快增长保持乐观态度。

二、市场供需情况分析

8月宏观经济数据虽有企稳回升迹象但基础并不牢固,固定资产投资和房地产投资均有后市乏力的隐忧,同时房地产调控政策不断趋紧,从中期来看对于水泥市场需求的提振作用有限。但政府稳增长基调不变,且就四季度而言,近期多地项目陆续开工对于水泥需求将有短期拉动,全年水泥表观消费量增速预计为2.35%左右。2016年前8个月水泥产量增速持续放缓,随着北方市场陆续进入停窑期,市场供应力度或将进一步减缓,整体来看四季度市场供需压力不大。

2016年全国水泥表观消费量及增速预估

三、成本情况分析

由于前期动力煤市场供应下降,在低库存的背景下炭货源紧张被阶段性地放大,价格出现强势攀升,9月8日相关部门召开会议启动一级响应,全国74个先进矿井日增产50万吨。预计10月开始市场供应将有增加,煤价上涨节奏或将放缓。但货运新政使得成本有所上涨,外加冬储因素影响,预计四季度动力煤价格依然有小幅上涨空间,对水泥厂家利润将造成进一步挤压。另外,货运新政对于运费的提升也将在10之后逐渐显现,对于水泥价格上涨起到了一定的支撑作用。