众所周知,化学工业是国民支柱产业之一,涉及炼油、冶金、能源、环境、医药、煤化工和轻工等部门,门类繁多,产品繁杂。传统上而言,化工行业可划分为三大类:石油化工、基础化工和化学化纤。

石油上涨趋势不变

化工行业主要以原油和天然气为原料生产各种石油化工产品。具体而言,可以分为油气开采、石油炼制、基础有机、高分子合成和成型等细分行业。所以,近期原油的走势跌宕起伏,就会严重影响到化工产业的发展。

自2014年下半年以来,美国页岩油产量一直维持在较高水平,对国际原油市场带来冲击。据此,OPEC部分国家决定增产原油输出来打击页岩油,导致了全球原油总供给量快速增加,导致原油市场供大于求,原油价格降至低于50美元/桶。

今年OPEC原油限产协议的达成,有助于全球原油供需实现平衡,支撑国际原油价格。预计,未来原油上升的趋势仍然不改,受其影响化工、化肥等产品价格提升预期增加,成为短期轮动拉升的炒作点。

化工产品价格预期增加

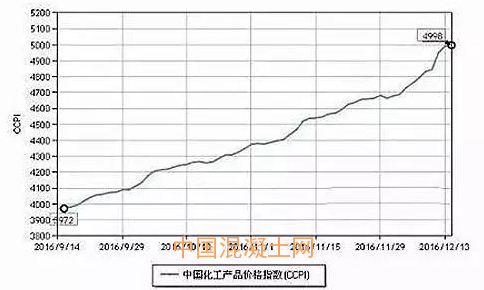

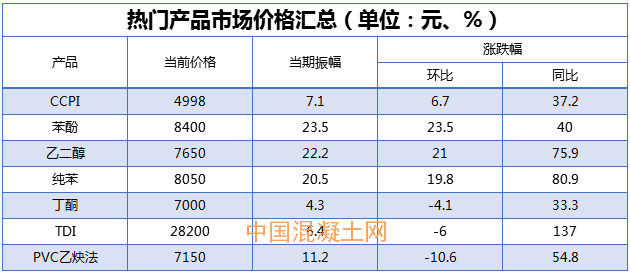

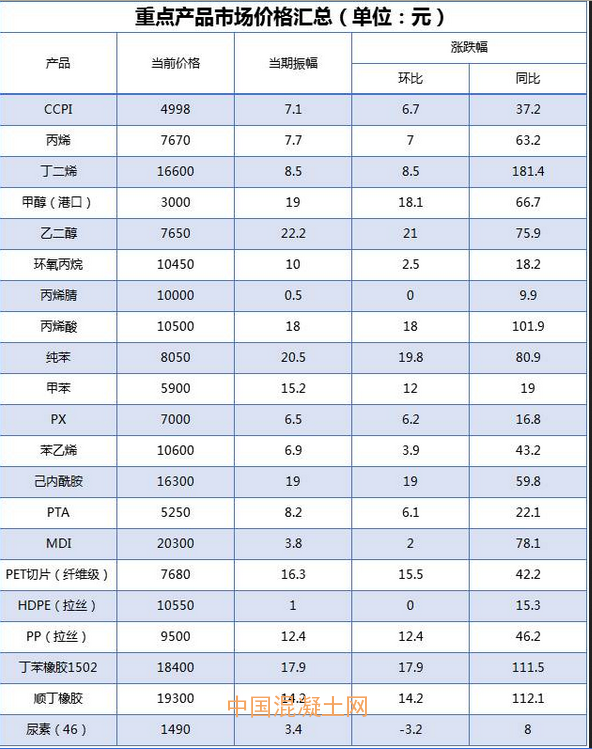

受行业市场化持续出清库存和产能、原材料涨价等多重原因推动,部分子行业如钛白粉、芳烃、PTA、PVC及烧碱业绩改善明显。统计期内(11.30-12.14),化工价格指数(CCPI)涨势一如往前,期末收于4998点,涨幅为6.7%,刷新年内最高水平。在统计的160个产品中,上涨的产品共计119个,占产品总数的74.4%;下跌的产品共计22个,占产品总数的13.7%;持平的产品共计19个,占产品总数的11.9%。

涨幅榜产品分析

1.苯酚、丙酮和双酚A

近期酚酮市场强势反弹,再起波澜,苯酚涨幅达到23.5%,丙酮市场也不遑多让,涨幅达17.2%。部分厂家装置停车导致整体开工率不高是诱发这波上涨的最大因素,上海高桥16万吨和北京燕山20万吨酚酮装置等均处于停车状态,供应方面有收紧之势。另外,原料纯苯市场的大幅上涨,也是导致苯酚/丙酮行情近期走高的原因之一。然而下游采购兴趣泛泛,交投寥寥,基于供应和成本利好延续,后市酚酮走势预计或将以高位徘徊为主。得益于成本支撑,下游双酚A也有17.8%的涨幅。

2.纯苯

OPEC与非OPEC达成历史性的减产协议,使原油价格大涨,其下游亚洲纯苯市场信心因此大幅提振,价格随之大幅上涨,国内纯苯价格亦不甘其后,12月以来,中石化屡次上调纯苯挂牌价格。同时,在纯苯市场货源原本就供应偏紧的情形下,持货商炒涨热情点燃,价格不断刷新。另外加氢苯市场的大涨及人民币的贬值也推动着纯苯行情。在成本价格坚挺下,纯苯产业链下游包括环己烷、己二酸、环己酮、己内酰胺和苯胺等均呈现不同程度的跟随原料上涨。目前纯苯市场依旧存在上涨空间,下游产品随着库存的累积有下落的风险。

3.二乙醇和二乙二醇

自10月证监会批复大商所乙二醇期货上市申请以来,乙二醇市场不断拉涨。国内外贸易商积极囤货以应对乙二醇期货上市。10月乙二醇同比减少15.6%,今年累计减少17.1%,港口库存低位。同时,原油的大幅走高和人民币贬值,乙二醇进口成本上涨。下游聚酯行业装置高负荷运行,更是乙二醇维持上涨的一大动力。相关产品二乙二醇市场统计期内也顺势上行,电子盘拉动积极,现货价格屡次刷新高。目前港口货源依旧较少,10月二乙二醇进口同比减少24.0%,供应不算充足。下游不饱和树脂整体向好,也提振二乙二醇市场。利好因素较多,预计二者后市都将以高位运行为主。

4.钛白粉

受出口需求大涨和人民币贬值等因素催化,国内钛白粉价格已经出现十二连涨,年初至今累计涨幅已经超过6700元/吨,涨幅同比超过50%。钛白粉的一路长虹还促使佰利联完成对钛白粉出口龙头四川龙蟒的收购。业内人士指出,2016年市场转暖明显,四川龙蟒完成9亿元业绩承诺问题不大,这也部分促使佰利联早日完成对四川龙蟒的收购。随着两家公司整合推进,国内即将诞生钛白粉龙头公司。

跌幅榜产品分析

1.PVC

十一月中旬,国家对大宗商品期货市场进行金融调控,在期货大幅下调的带动下,PVC现货市场也开始震荡回落,到目前跌幅超过1000元(吨价,下同)。PVC市场前期涨势过猛过长,目前的回调也在意料之中。在乙炔法PVC下跌一周后,随着11月底东北亚乙烯趋稳,乙烯料也随之走跌。12月7日21家企业在北京召开第五次西北氯碱联合体会议,旨在稳定当前的出厂价格。但是短短几天的盘整后,因下游市场成本压力较大,需求低迷,PVC市场仍以下跌为主,高位行情难以继续维持。

2.TDI

TDI市场自十月中旬从50000元的高价大幅回落之后保持弱势阴跌,统计期内跌幅6.0%,整体以窄幅盘整为主。目前价格维持在30000元附近。近期下游海绵企业消耗前期库存,询盘积极,交投略增,加上上游甲苯走高,贸易商欲拉涨市场,报盘上调,但是下游依旧严重抵触,而TDI场内货源充足消耗有限,行情上行压力较大,预计短期内仍将继续观望,窄幅收跌。

3.丁酮

丁酮市场从上月底至今保持窄幅震荡收跌趋势。受淡季需求市场低迷的影响,贸易商让利出货,商谈重心不断下滑。尽管原料市场上涨,但是丁酮厂家按兵不动,出厂报价保持稳定。目前场内装置运行正常,前期货源偏紧的状态有效缓解,而下游市场对高价原料抵触,丁酮市场继续盘整。

重要产品分析

1.聚酯及其原料

聚酯工厂自入冬以来开工率一直保持在较高水平,同样下游纺织行业也是高负荷运行,导致聚酯厂家库存偏低,行情走高。上游PTA市场受原油和PX上涨带来的成本推动和需求回暖利好影响,期货现货双双大涨。另外装置方面,宁波台化120万吨的PTA装置计划12月下旬停车检修三周,短期内PTA市场仍将以偏高运行为主。但是据闻有几套长期停车的大型装置有重启的计划,而1月聚酯装置有减产的可能,后市PTA市场仍有回落风险。

2.塑料树脂

除了PVC之外,其他都处于上行状态。ABS市场月初开启暴涨模式,各企业连续上调报价,市场炒作气氛较浓,大涨2500元之多。造成ABS上涨的主要原因也是成本上涨和供应紧张。目前场内流通货源不多,贸易商捂盘惜售,下游买涨不买跌,市场有继续调涨的可能。受期货市场的拉动,PP现货市场拉涨明显,石化厂家积极推动,下游围观为主,采购积极性不强,后市PP将以调整为主。因原料苯乙烯的强势支撑,部分企业检修库存低位,导致PS企业上调出厂报价,贸易商趁机炒作,PS市场走高,但是下游需求不佳,恐涨势难以持续。

3.苯乙烯

近期,国内苯乙烯市场价格冲高回落,市场供应情况一般,油市拉涨后回落,电子盘、美金苯乙烯等也是涨后下滑,而实际需求面并未有较好改善,下游继续承压,部分下游持续亏损,需求有缩减。12月中旬本应为国内市场淡季,而周初原料、国内企业,大宗商品盘均出现大幅普涨,而持货商控盘低价惜售,哄抬进口,压制周边套利低价干扰,市场价升量缩。市场供应增多,套现了结增多,整体回落整理。而苯乙烯近期成本面价格上行,缩窄厂家利润空间,在缺乏持续追涨动力的情况下,价格呈窄幅整理的状况。

提前做好准备,应对可能到来的淡季

2016年即将结束,相对于低迷的2015年,今年下半年的化工市场尤其是原料市场的疯狂拨动着无数市场人士的心弦。人民币贬值造成进口成本进一步上升,供给侧改革及环保督察使场内货源减少,贸易商一步步推动价格上涨。11月底,欧佩克达成减产协议,原油期货拉开暴涨的序幕,继续推动者大宗商品的走高。可以预计到年底之前,市场将一直保持高位运行。

明年春节来得比较早,意味着部分化工企业停车或降负来得也比往年快。从一月开始,市场随时都有可能回落,化工市场应提前做好准备以应对终极淡季的来临,不要盲目沉迷在狂欢之中。