一、2017年水泥市场年度综述

2017年全国水泥市场全年基本呈现震荡上行的态势,尤其是8月份市场之后涨价行情十分显著,涨幅超往期。一季度全国水泥均价最高仅有326元/吨,一季度后市场出现上涨,到四季度全国水泥均价已达413元/吨,远高于去年同期水平,其指数涨幅高达87元/吨,价格实现了赶超10年水平,从8月开始水泥的价格曲线就一直呈现持续上升的形态。

导致2017年全国水泥价格不断暴涨的主要原因分析如下:

1.煤炭价格高位运行

2017以来,动力煤市场煤价高开高走,价格全年高位运行,今年煤炭价格季节性波动比较明显,夏季煤炭短时供给偏紧,煤价一度创出新高。11月下旬,随着冬季供暖需求增加,煤价稳中上行趋势再度显现。截止至2017年12月上旬,全国动力煤BTCI指数为529元/吨,环比11月下旬价格下跌9元/吨,跌幅为2%; 6月中旬,动力煤BTCI指数呈现最低值,为469元/吨,环比6月上旬价格下跌12元/吨,下跌幅度为2%;11月上旬,动力煤BTCI指数达到最高值,为560元/吨,环比10月下旬价格上涨10元/吨,上涨幅度高达2%;最高值与最低值之间相差91元/吨。从今年煤价走势来看,传统的用煤淡季和旺季,对煤价有影响,但与煤价涨跌有时并不同步,而阶段性拉运和补库却在很大程度上决定市场煤价格变化。总体来看,今年市场煤价格总体保持中高位水平;尤其下半年,市场煤价格要比上半年高一些。

2.环保加强 错峰生产

17年水泥市场各地区积极响应国家政策,相继展开停窑限产行动及行业自律。新增夏季错峰,并冬季停产时间明显加长,北方市场几乎停产半年,产能发辉率不足50%,整体市场产能发辉率只有66.8%,长时间停产导致水泥供给缩小,随着供给侧改革不断深入、国家环保政策趋严、错峰停窑时间的拉长和范围的扩大形势下,使得水泥行业供给端得到了良好的调控,而环保政策趋紧也是导致下半年水泥涨价的主要推手。

3.人为因素 维利统一

16年两材合并以及金隅冀东的联合重组水泥市场格局发生变革、产业集中度提升,水泥企业在产量及产能控制上更为主动,定价上更为灵活,企业间恶性竞争减少,厂家更愿意维护区域利益,企业维价意识更加统一。

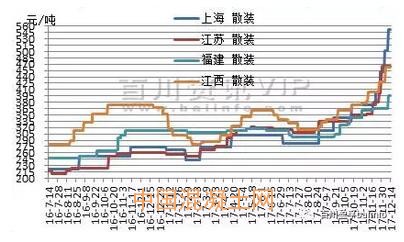

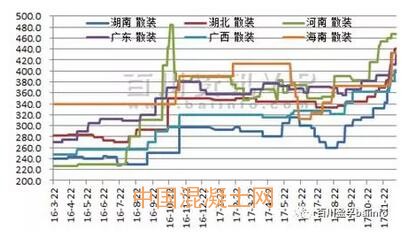

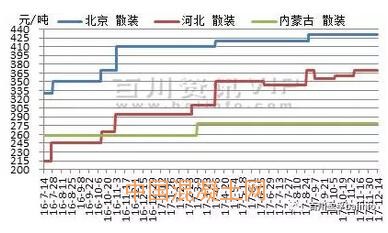

二、2017年全国水泥价格走势分析

2017年水泥价格在年初市场尚未完全恢复,前两月受淡季及过节等客观因素影响,局部价格持续下滑,三月上旬起,市场开始回暖,加之环保停产,原材料上涨等影响,水泥价格一路上行,尤其是长三角地区,水泥价格已经迎来数次调涨。市场行情持续走高至5月下旬稍显疲态,华东市场价格出现小幅下跌,随后6月南方市场提前进入雨季,水泥需求逐渐下滑,多地筹划停窑限产,在停产的支撑下,价格下滑未成大范围趋势,仅海南地区月内三次下滑水泥价格,跌幅达百元,成行情变动最大地区。7-8月正值雨季,天气不佳,工程启动较少,水泥需求低迷,水泥价格持续下探至8月中旬后,随着市场环保力度加大,市场停产增多,水泥市场逐渐进入上行通道,并至9月市场进入传统旺季,市场行情持续好转,水泥价格涨价行情全面开花,直至12月份涨价行情依旧不减,市场价格攀升幅度赶超10年行情,长三角地区熟料价格突破500元/吨大关,水泥价格奔向600元/吨,多地涨幅达200元/吨。

分区域来看:

华东市场:华东地区水泥市场1-2月需求淡季下滑,元宵节后行情波动较为频繁,尤其长三角江浙皖沪地区局部地区降价抢量,至3月市场需求略有回升,熟料价格大幅上涨,推动水泥价格同步涨价,上扬态势一直持续到5月后期,水泥进入年中淡季,行情再次呈现下滑趋势,沿江区域价格多次下滑,7月开始市场安排错峰生产,受此拉动,8月中旬后水泥行情出现大面积上涨,整体涨势明显,领跑全国市场。尤其是10-11月份,涨势十分强劲,价格赶超10年,长江流域价格普遍接近600元/吨,达历史高位。

中南市场:中南地区水泥市场17年整体呈现震荡上行的态势,一季度市场整体大稳小动,二季度两广涨跌互现,河南涨涨跌跌,变化不断,海南地区受外来低价水泥冲击,月内三次下滑价格,跌幅达百元,成月内变动最大区域。8月后期市场开始回温,价格不断上探,直到12月份,中南地区均有大幅涨幅,涨价完成好几轮。河南地区11月中旬开始停窑,导致市场价格一度破5,两湖表现更为强劲,多次大幅度涨价。

华北市场:华北地区水泥市场1月冬季施工停滞,整体需求加速滑向全年冰点,2月市场缓慢恢复至3月市场变化增多,错峰生产陆续结束,整体库存不高,局部熟料发运略紧。4-5月市场高价维持较困难,为稳定水泥价格价格,河北地区水泥企业5-6月停产20天左右。7月年中淡季,难有表现。晋冀鲁豫C12+4会议召开,为稳定价格起到支撑,9月开始,旺季加之前期停窑限产,价格出现上涨,11月后市场京津冀山西地区应环保要求开始停产,市场需求淡季下滑,后期一直保持稳定状态。

三、2018年水泥市场展望

2017年即将过去,回顾17年整体水泥市场表现不俗,全国P.O42.5散装水泥平均价格突破400元/吨的高位,远高于前三年的最高水平。而企业盈利也十分可观,据国家统计局数据,今年1-10月全国水泥行业共实现利润669.5亿元,同比增长116.57%。预计今年全年水泥行业利润有望达到900亿元左右,同比增长73.75%。那么,2018年水泥市场将会如何呢?

2018年水泥整体市场预计将维持高位运行态势,17年底水泥价格呈现较高水平,18年持续上涨空间有限,但是由于需求保持平稳状态,而供给端对产量的控制越来越好,供需关系有望进一步改善,所以2018年价格大幅下滑的概率也较小,整体市场水泥价格将回归理性区间,预计价格将在380-420元/吨之间震荡。

原因分析如下:

1.从需求方面来看,2017年我国经济发展继续保持稳中向好的态势,国民经济稳中有进,GDP增长速度超过年初预期,基础设施建设投资持续稳定在较高水平,全年投资增速有望稳定在15%以上。在经济发展稳中向好、投资增速相对稳定的情况下,今年水泥需求略有小幅萎缩,预计今年水泥需求与去年基本持平。2018年我国在新形态下经济增速或将持续放缓,我国经济发展速度可能会出现稳中趋缓的态势,而经济增速的稳中趋缓同样会对水泥需求造成一定的压力。而目前我国水泥需求已经达到一个高位平台期,随着投资增速的持续放缓,再加上在经济转型的过程中,投资结构的进一步转变,都会造成水泥需求的逐步下滑。随着单位GDP、单位固投水泥消费量的持续递减,预计2018年水泥需求在23.4~23.9亿吨之间,涨跌幅在-2%~-1%。

2.从供给方面来看,17年可以看到国家对供给侧改革的力度不断加大,去产能,错峰生产效果显著,全年错峰时间明显加长,并且企业自律执行效果都有较好表现,截止11月,全国累计水泥产量21.6亿吨,同比下降0.2%,预计全年水泥产量在23.8亿吨左右,另外新增产能控制上有了明显改善,据统计2017年1-11月全国共有9条熟料生产线投产,共新增熟料产能1333万吨,新增产能明显下滑,并且十三五规划提出,到2020年在水泥产能发挥率不足80%的时候严禁新增投产,后期随着环保力度加大,落后产能将陆续淘汰,同时P.C32.5R的逐步取消,对优化产品结构,压缩产能起到积极作用,预计18水泥产量将进一步缩小。

3. 从产业格局来看,2016年来,水泥企业并购重组马不停蹄,加速了水泥行业产能的高度集中,如华新水泥整合拉法基瑞安、中国建材与中材重组、金隅冀东重组,除京津冀外,多个区域的资源整合也初现成效。企业的并购重组,减少了恶性价格战,市场竞争也重新回到了良性轨道。形成了水泥市场局部的定价权,将进一步维护区域利益,对价格有一定拉动,为全国市场向好增强了信心。

4.从成本端来看,动力煤市场,截止11月份,全国原煤产量29998万吨,同比下降2.7%。1-11月累计原煤产量313596万吨,同比增长3.7%。2017年,尽管放开了“276工作日”的限制,但在去产能和安检压力下,动力煤产量增速缓慢,甚至在7—9月供给持续紧张。下半年以来,煤炭上下游一体化发展取得了新进展,后期随着先进产能释放及各项“保供稳价”政策显效,明年煤市预期平稳渐成共识。到18年1月底,随着春节临近,工业企业陆续停产放假,煤价将逐步回归。整体来看,2017年以来动力煤产量同比增长6.2%,预计2018年产量增速将有所下滑,而需求仍将维持稳健增长,预计港口价格有望维持在570-600元/吨之间。而运费也是影响水泥成本的一个重要因素,而17年9月21日开始施行的运输新政也将影响18年的运费持续在高位水平,水泥成本的高位不下,也说明18年水泥价格下滑空间有限。

综上所述,预计 2018年水泥价格整体将呈高位震荡走势。一季度后期随着市场陆续开窑,加之淡季需求下滑,价格预计会下滑20-30元/吨,随后市场供需关系将进一步改善,价格也会回涨,整体价格将维持高位水平,类似于16年价格的大幅波动情况将不复存在,而行业利润也同样可期,2018年行业利润有可能会冲击千亿目标。