2017年是实施“十三五”规划的重要一年,是供给侧结构性改革的深化之年。今年以来,广东宏观经济运行总体保持平稳,经济结构不断优化,稳中向好、稳中有进的态势持续发展。广东水泥行业前三季度通过加强行业自律、区域协调、实行错峰生产、调控水泥产能等措施,市场需求相对平稳,进入第四季度后出现了产销两旺好势头,行业整体效益大幅提高。

一、产量情况

据统计部门数据,2017年1-12月份,全国累计水泥产量23.16亿吨,同比下降0.2%。12月份全国单月水泥产量1.91亿吨,同比下降2.3%。

2017年12月,广东省水泥单月产量为1633万吨,同比增长0.5%,累计产量为15786万吨,累计同比增长7.7%(但按2016年的水泥同口径产量15079万吨计算,实际增长率为4.69%);12月份水泥熟料的单月产量为889万吨,同比增长22.9%,累计产量为10080万吨,累计增长7.8%。

据协会对水泥厂上报数据进行统计核实,并对社会粉磨站产量按照熟料采购量进行测算,2017年广东省熟料实际产量为10195.88万吨,同比2016年的9855.83万吨,增长3.45%;水泥产量15246万吨,同比增长1.7%。其中水泥厂及配套粉磨站生产水泥12217万吨,同比增长5.5%。社会粉磨站3029万吨,同比增长4.52%。

二、需求稳定,价格回升

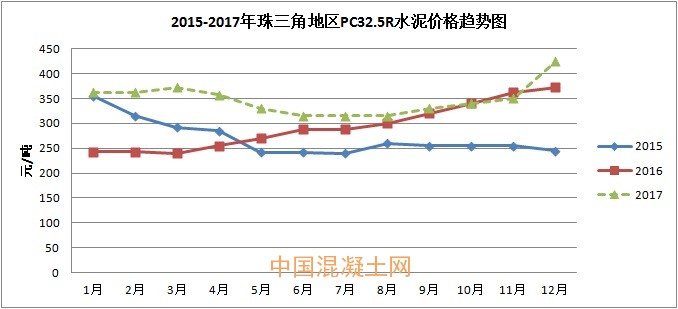

(一)前三季度市场需求相对平稳,进入第四季度后出现了产销两旺,水泥价格稳步上升。年底,重点水泥企业P·O42.5散装水泥到站价格攀升至525元/吨左右,P·C32.5R袋装水泥市场价格回升至450元/吨左右,熟料出厂价格也有所上升,约为365元/吨。纵观全年,水泥价格稳中有升,全年处于合理区间内。

(二)销量稳定,库存下降。2017年广东省水泥消费总量约16080万吨,同比增长2.2%。其中,重点企业累计水泥销量11154.1万吨,同比增长4.77%;累计熟料销量818.36万吨,同比下降6.1%。自年初始,产销平衡稳定,重点水泥企业平均库存率较低,约为54.87%,第四季度后期更低至30%以下。

(三)行业自律,错峰生产,稳定供应。广东省水泥企业2017年错峰生产二个阶段折合成单窑共停窑2222.5天,按实际日产量5500吨/窑计,共压减熟料产量1222万吨。有效地调控产需平衡,避免了恶性竞争。第四季度,是销售旺季,水泥产量、销量均达到同期较好水平。

三、固定资产投资和房地产投资情况

(一)固定资产投资增速提高,基础设施投资创2010年以来同期最高增速

2017年,广东完成固定资产投资37477.96亿元,同比增长13.5%,增幅同比提高3.5个百分点。其中,建设项目完成投资25402.27亿元,增长11.9%,占整体投资的67.8%;房地产开发投资12075.69亿元,增长17.2%。

全年基础设施投资增速一直处于高位。全年共完成投资9168.79亿元,同比增长24.3%,比上年加快18.6个百分点。基础设施在短板领域的投资力度进一步加强,生产和供应业、航空运输业、公共设施管理业分别增长49.0%、38.0%和29.9%。

资金来源增速企稳回升。2017年,广东实际到位建设资金总量突破4万亿关口,达42444.60亿元,同比增长7.4%,增幅比前三季度加快0.9个百分点。从主要资金来源渠道看,国家预算资金增长27.3%、国内贷款增长37.3%、利用外资下降1.5%、自筹资金增长4.8%、其他资金下降3.4%。

(二)房地产开发投资增幅回落

2017年,广东房地产开发企业共完成投资12075.69亿元,同比增长17.2%,增幅同比回落3.6个百分点。

按工程用途分,广东商品住宅投资增长16.1%,办公楼投资增长37.7%,商业营业用房投资增长3.9%,其他房屋增长24.7%。

按区域分,珠三角地区投资增长14.3%,增幅同比回落7.3个百分点;东翼增长30.4%,增幅同比提高1.5个百分点;西翼和山区分别增长45.2%和25.2%,增幅同比分别提高32.8个和12.6个百分点。

四、2018年行业展望

2017年通过全体水泥企业的共同努力,水泥市场量价齐升,行业经济运行质量进一步提高。展望2018年,市场不确定因素较多:

(一)产能过剩压力加大。由于广东塔牌集团股份有限公司一期日产10000吨熟料、蕉岭县龙腾旋窑水泥有限公司日产4500吨熟料、梅州市梅盛伟业水泥有限公司日产5000吨熟料等新型干法水泥生产线陆续投产,新增熟料产能585万吨,加上华润水泥(封开)有限公司6号窑、廉江市丰诚水泥有限公司、南雄市彤置富水泥建材投资有限公司的产能发挥,2018年设计熟料生产能力为9470万吨,实际产能可达1.15亿吨,预计水泥产能将超过1.65亿吨。熟料产能已超出《广东省水泥工业发展专项规划》水泥熟料产能的发展目标,也超出了《广东省供给侧结构性改革总体方案》中关于水泥熟料产能到2018年控制在1.1亿吨以内的工作目标,而周边的福建、广西等省区也有新增产能投放市场,产能过剩压力突现;

(二)能耗、环保、质量、安全、技术等综合标准严格常态化执法和强制性标准实施,给水泥企业带来严峻的挑战;

(三)中央经济工作会议提出稳中求进的总基调,深化供给侧结构性改革仍是首要任务,化解过剩产能仍是重点工作。预测2018年固定资产投资和房地产投资增速大致与今年持平,广东水泥市场需求与今年相当,水泥市场消费量为1.6~165亿吨,按照2008年编制的《广东省水泥市场研究报告》中对广东省水泥消费量最高峰(即拐点)1.635亿吨的预测值看, 广东省水泥消费量拐点将于2018年如约而至。

综上所述, 2018年水泥需求将达顶峰,增长速度放缓但产能持续增长,行业发展受到双重挤压,市场竞争必将加剧,行业效益将面临下降压力。行业仍需加强自律、区域协调,推动企业加大错峰生产执行力度,压缩无效产能,主动迎接挑战。