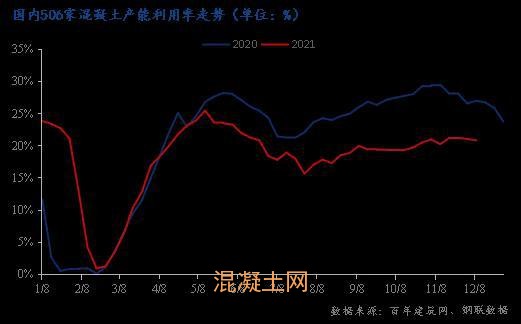

本周(12月2日-12月8日)国内506家混凝土出货量持续下探,统计期内,混凝土平均产能利用率为20.87%,较上一周期(11月25日-12月1日)降低0.19%,较去年同期低6.17个百分点。调研期内部分地区受制于环保管控、治超、限电等外部因素,短期内混凝土企业自身生产模式有所转变,供应效率有所下降;部分地区鉴于仍是高位运行的原材成本,混凝土企业原材采购较为谨慎,按需供应下出货量降低;年底大部分地区搅拌站目前面临资金回笼不及时,不接受垫资采购,保供优质项目成为主旋律。

总体而言,12月全国计划新开工项目及在建项目较往年明显回落,累计延期项目增加,施工进度放缓,停工比例上升,极少数出现赶工现象,全国混凝土产能利用率有所下降。

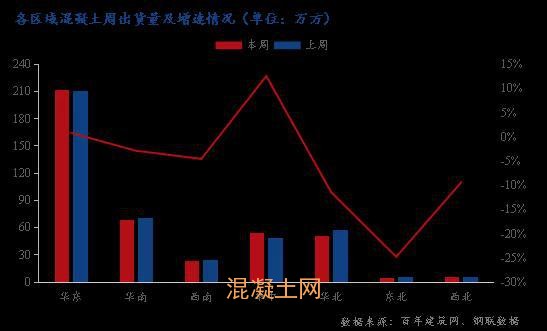

本周所调研的混凝土周出货量为418.11万方,环比减少3.77万方,混凝土出货量跌幅加大。分区域来看:增幅最大的是华中地区,环保管控后少量恢复性作业,但新一轮天气预警来临,预计后期仍面临出货量大幅下降;其次华东地区上升1%,少量赶工项目刺激混凝土企业出货;降幅最大的是东北地区,寒潮天气来临,市场需求趋于冰点,出货量下降25%;其次华北、西北地区仅偏南区域部分项目支撑,整体施工进度逐步放缓,出货量分别下降11%和9%;西南和华南区域出货量下滑较少,5%和3%的缩量更多是处于回款保供的大环境下,少量工程仍是有赶工现象。

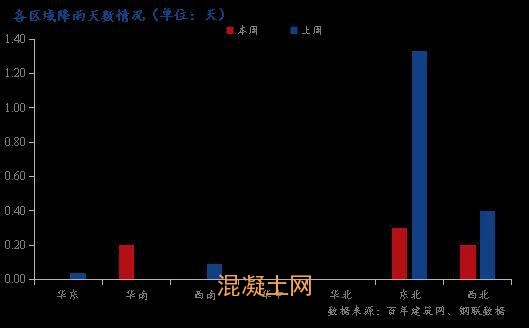

根据当周影响混凝土产量的降雨天数来看,本周影响混凝土出货量的平均降雨天数不足1天。各地区近期受雨水天气影响较小,搅拌站出货情况本周与天气因素关联性不大。各地区尤其北方受西伯利亚反气旋影响,温度低且干燥,降雨明显较少。

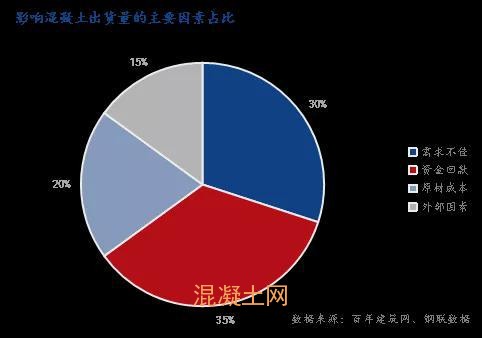

本周调研的混凝土企业反馈较多的几类问题有:35%的企业反馈重心移至应收账款的催收,资金紧张带来的账期延期或将推迟明年项目的开展进度;30%的企业认为市场淡季新开工项目不足是客观事实,但在手施工进度不及往年预期,叠加企业自身选择性保供优质项目,出货量有所降低;20%的企业认为上游原材企业由于当下需求不足以大幅降价促销,原材成本仍居高位,压力犹存下搅拌站采购持谨慎态度;15%的企业则由于环保管控、治超、限电等外部因素,供需双弱下短期内难有较大提升。

各地区影响混凝土出货量普遍反馈较多的问题:

华中地区:环保管控,回款受限

河南混凝土企业反馈:近期工程进度不佳,日均出货量不足1000方,新一轮天气预警来临,未来几天出货量会有大幅下降,短时间内以催收账款为主。

西北、华北地区:原材高位,需求不佳

陕西混凝土企业反馈:上周混凝土出货量在5000方左右,较去年同期有所下滑。今年年底回款情况不及预期,鉴于原材采购价格持续高位下,搅拌站主动保供保障回款为主。房地产方面虽然有部分资金回流,但是提振效果不明显,新开工项目下滑严重,终端企业现金流紧张,预计后期混凝土出货量下滑较多。

天津混凝土企业反馈:近期混凝土出货量有所下滑,大型混凝土企业日均出货量3000方,部分小型混凝土企业处于停产边缘。临近年底,混凝土企业依然以回款为主。今年整体出货量相比于往年有所下滑,整体产量缩减近20%。预计后期出货量情况将会保持下降趋势。

山西混凝土企业反馈:现日均出货量接近2000方,与上周产量有明显提升,目前太原部分水泥企业错峰停窑后复工,混凝土生产所需的原料得到供应后产量增加,因年底仍有一些比较重要的工程项目正在赶工,混凝土市场需求尚可。短期内原料供应充足,出货量暂时持稳,后期寒冬来临搅拌站也将停产。

华东地区:短期需求有所支撑,回款压力犹存

嘉兴混凝土企业反馈:年底下游项目开始赶工期,整体市场需求有所回暖,混凝土日均出货2000方左右。目前资金压力较大,更多把工作重心转移到回款的催收,新合同签订几乎没有,预计来年再考虑接新订单。

福建混凝土企业反馈:目前市场需求表现较为平淡,由于近期部分工程地基建设正在开展,因此本月出货量较上个月略有增加,基本日出货量维持在1000多方,但是由于原材料成本持续走低,本地混凝土报价偏弱运行。短期来看,接下来工程进度不会有较大回升,出货量暂且稳定。

安徽混凝土企业反馈:目前日均出货量在400-500方,较上周有所下滑。房建市场大坏境不佳,工地施工进度较慢,年前或将提前停工,现混凝土企业将工作重心放置回款。限电措施仍在持续,大部分搅拌站采取开2停2的生产模式。在供需双弱和资金短缺的情况下,预计短时间内出货量难有较大回升空间。

华南地区:需求差异分化,企业主动保供

广东混凝土企业反馈:目前日均出货在2500方左右,较上周产量小幅增加,目前有项目处于年底赶工阶段,需求量有所增加,近期材料价格有所回落,但成本并无明显降低,目前仍然保供为主,年底倾向于选择付款方式较好的单子,今年整体量由于产线增加要高于去年。

广西混凝土企业反馈:近期混凝土出货量仍处于下滑态势,混凝土企业日均出货量不足1000方,部分企业更是低至200方左右,整体同比去年下滑近50%。近期混凝土企业回款为主,但整体回款进度较差,多处项目工地因为资金问题停工,市场需求恐难好转,预计后期出货量情况将会持续下滑。

西南地区:原材价格趋弱,市场恢复不佳

四川混凝土企业反馈:现日均出货量在1000-1500方,较去年同期有所下滑。因房地产市场大环境不佳,房建项目萎缩,年底部分工程进入停工状态,整体需求不佳。目前主要是供给市政、招商以及厂房项目工程,另外新开项目较少,整体施工进度较为缓慢,预计后期出货量稳中偏弱运行。

总结:

从以上反馈来看,由于季节性因素,后期需求持续下滑是为常态。部分地区也仍受政策性管控延续影响,叠加疫情等不可控因素,需求或将趋弱。与此同时近期由于地产方面利好信息不断,资金部分回流,短期内仅部分南方市场出现需求恢复性释放,“南强北弱”差异化现象仍将持续。12月全国各地区混凝土企业工作重点移至账期回款,因此后期预计混凝土出货量虽保持下行趋势,但跌幅是否持续扩大现金流成为主导因素。

样本说明:本轮调研时间为12.2-12.8日,样本总量为506个混凝土搅拌站,地区占比:华东23.28%、华中16.43%、华南17.12%、华北21.23%、西南15.1%、西北2.7%、东北4.14%;产能利用率=周产量/周设计产能;混凝土企业正常平均产能利用率维持在21%左右。