概述:从上游端来看,2021年水泥方面陕西铜川万吨熟料线投产,市场竞争格局转变。大宗商品煤炭、原油等纷纷涨价,水泥企业面临运营成本增加。与此同时,骨料方面由于环保检查,关闭部分砂厂,供应有所收紧,整体市场价格更多受制于运输成本增加。从下游端来看,全运会召开、公共卫生事件突发,环保管控持续升级,上下游持续停工停产。面临房地产“三道红线”,建材市场资金流通受阻。那么,2021陕西混凝土市场究竟呈现何等态势?下面具体展开分析。

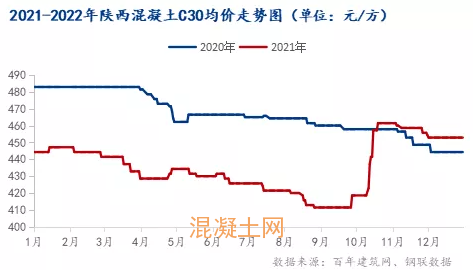

一、2021年陕西混凝土市场价格回顾

截至12月31日,陕西混凝土C30市场均价453元/方,同比上涨1.98%。一季度末,陕西地区混凝土市场需求的释放快于往年同比时期,原材价格小幅回落,重点工程项目进度良好,具有一定韧性,劳务人员在2月底基本到位,需求会在3月上旬集中爆发,后期混凝土价格呈现弱势运行的态势。二季度,混凝土市场原材价格较大幅度上涨,带来混凝土企业运营成本增加良多,出货量一直维持较高水平,二季度初期需求同比往年仍有一定支撑,后期价格震荡偏强。三季度,当地原材价格推涨无力,混凝土成本暂未增加,但全运会召开在即,响应停产通知,目前搅拌站已经放假。入春以来垫资较多,尤其原材成本导致资金压力过大,目前利润渐薄,下半年及时调整企业,以降供回款为主。四季度,下游施工项目恢复情况不佳。原材成本增加价格大幅度上涨,部分项目开工时间仍在计划当中,假期内持续阴雨天气也导致在建项目进度放缓,需求难起。加之本周残特奥会召开环保管控加强,需求趋弱下四季度末端价格持续走弱。

二、混凝土基本面分析

据调研反馈:大多数混凝土企业出货量同比去年均有不同程度下滑,主要还是项目工程方面的减少,加之部分项目进度放缓的影响,鉴于此混凝土企业主动保供减少出货量;极少数的混凝土企业出货量有所上升,一方面主动升级生产线增强自身企业出货能力,一方面抓住全运会场馆的建设项目,较往年出货量好转不少。但总体由于管控原因施工项目延期、停工导致混凝土出货量下滑近20%。

2.2 混凝土产能利用率呈“V”型走势

2021年陕西混凝土产能利用率呈现“高开低走”的态势。2021年一季度由于受到疫情的影响,需求明显减少体来看,1-2月大多数工地春节基本处于停工状态,仅有西安地区少量市政重点工程保供保量,混凝土产能利用率临近冰点,3月开始,产能利用率逐渐回升,部分混凝土企业供应项目进入赶工期,传统施工旺季下,混凝土出货量持续增加;二季度,5-6月产能利用率又逐步回落,由于一季度应收账款回款较差,混凝土企业采购成本增加,出货量小幅下滑,终端企业5月前过分采购缩量,按需采购是目前终端企业的整体策略。三季度,需求长期稳定,全运会期间关中地区混凝土企业环保管控下出货量大幅减少。四季度,需求低位反弹,延期项目积极复工,年底受公共卫生事件影响,需求持续降至冰点。(混凝土产能利用率:混凝土搅拌站实际出货量/设计产能)

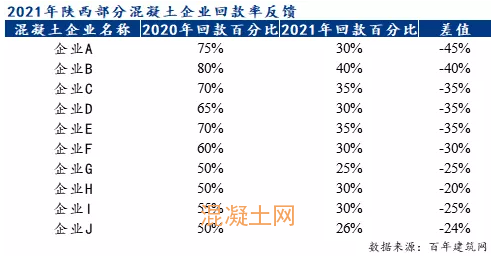

2.3 混凝土企业应收账款分析

根据调研报告,截至12月31日,12月初调研样本中企业回款比重仅3成,相较于去年近乎腰斩。今年陕西省钢材价格保持历史高位运行,终端采购资金占比增加;9月中旬“能耗双控”政策下,水泥涨价成本逐步传导,混凝土企业采购压力增大。尤其下半年受房地产事件影响,现金流无疑成为建筑行业内的枢纽。此时混凝土企业面临采购成本增加,下游回款不及预期,无形之中垫资较多的搅拌站承受了上下游风险的转移。当下降供保质是混凝土企业的主旋律,短期内资金短缺导致房企需承担的资金压力分担至材料商,加大了企业方面的运营成本,陕西企业回款平均下滑了30个百分点。

2.4 原材料端

截至2021年12月31日,陕西市场P.O42.5散装水泥均价为512元/吨,环比上月下降2.4%,同比去年上升26.5%。全年均价维持在436.5元/吨,同比去年上升4.2%,考虑到原燃成本大幅增加,2021年水泥企业利润有所下降。陕西砂石均价为108元/吨,年初由于陕南炸药管控原材供应紧缺,砂石价格持续上涨,年中价格震荡运行为主,10月起受原油价格不断追高,市场价格有所上行。

三、2021年混凝土需求端分析

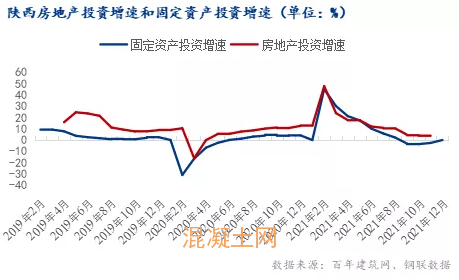

3.1 房建项目投资增速明显下滑

2021年陕西地区基建、房建投资增速放缓明显,这几年随着西部大开发等政策效果显著,但今年面临大宗商品材料上涨、房地产宏观调控、银行借贷政策调整、量价矛盾凸显等原因。但目前来看,《陕西省“十四五”综合交通运输发展规划》(以下简称《规划》)确定了“十四五”时期陕西省综合交通运输发展的总体目标,当前全省铁路营业里程突破6000公里。到2025年,全省公路通车总里程突破19万公里,共谋划高速公路项目34个,其中续建17个、新开工17个,建设规模超过1700公里,高速公路通车总里程突破7000公里;共谋划普通国省干线公路项目155个,其中续建54个、新开工101个,建设规模超过3500公里。铁路营业里程力争达到6500公里,全省民用运输机场数量达到8个,汉江安康至白河黄金水道基本畅通。因此,基建项目托底下需求仍有一定支撑,预计2022年需求方面持稳为主。

四、2022年上半年混凝土市场展望

4.1 2022年上半年混凝土价格或将小幅走低

2022年春节前,受公共卫生安全事件影响,下游施工工地项目均已停工,混凝土企业均停产。企业目前暂无开工计划,由于疫情潜伏期较长,当下有所好转,但年前基本维持停产。24日起西安市恢复正常出行,有序复工复产,目前“有价无市”是市场的基本面,短期内价格难有波动。

4.2 2022年上半年混凝土产量有望高于去年同期

2021年上半年虽然承接大量全运会相关项目,产量有所突破,但下半年施工旺季期间管控加强暂停开工,年底突遇公共卫生事件施工放缓,大量工程年底未能达到预期工程进度。且2021年全年面临建材材料价格高位,房地产“三道红线”下资金债务危机不断,带动整个建筑行业资金流通风险不断加压,房地产市场主体避险情绪不断上升。近期中央经济工作会议上坚持“房住不炒”定位,提出房地产企业间的项目并购举措,传出货币政策积极增长的信号,利好信息不断。房地产资金问题得以解决,2021年下半年延缓、暂停的施工项目需求得以释放,加之后期的基建项目陆续开工,预计混凝土出货量能有进一步提升。