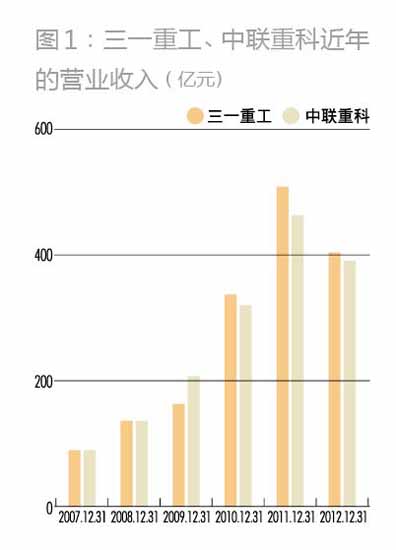

营收增长:中联相对稳定

三一重工、中联重科,同由长沙成长起来的这两家企业不无相似,无论产品结构还是同类型产品的毛利率,都差异不大(表1)。从总营收看,2012年前三季度,三一重工收入407亿元,中联重科收入391亿元,也处于同一量级。

但2007年开始的金融危机拖累了发达经济体的GDP增速,造成外部需求不振,中国的经济结构调整又抑制了内部需求,GDP增速从2010年第一季度到2012年第三季度已经连续11个季度下行,从12%一路下滑至7.4%,固定资产投资增速也在调控政策抑制下从2011年上半年的超过30%逐步回落至20%以下。

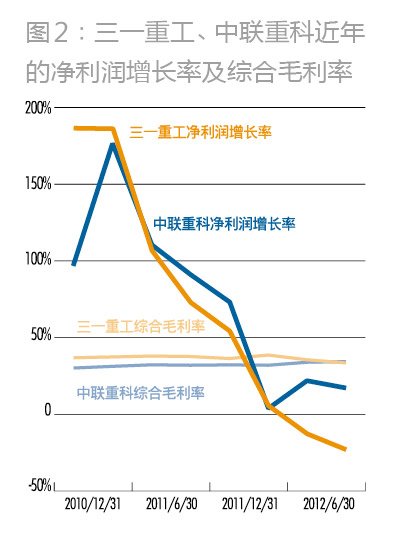

市场萎缩之下,三一重工和中联重科的营收和利润增速都开始下滑(图1、2)。其中,三一重工归属股东的净利润增长率2012年二季度开始负增长,三季度同比降幅达到23.42%,有进一步加快的趋势;同期中联重科的净利润增长率尽管也下滑严重,但仍保持同比为正的水平。

在占据双方收入过半的混凝土类机械上,形势也发生了变化。2009-2011年,三一重工混凝土类机械的营收与中联重科的差距一度从23.1亿元扩大到48亿元,但2012年以来,中联重科混凝土类机械营收占总营收的比重从年初的45%上升到58%,即该类产品销售额与三一重工的距离拉近到仅2亿元。这刺激中联重科的综合毛利提高到33.96%,多年来首次超过三一重工(图2)。

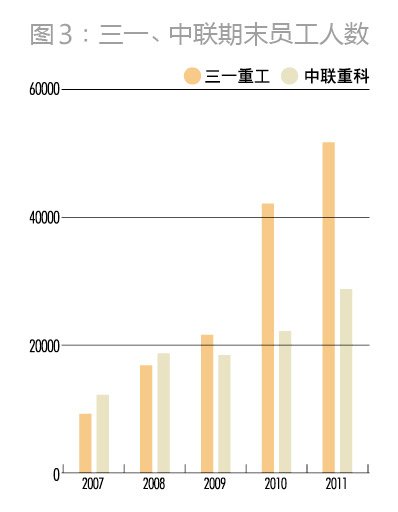

在成长过程中,三一的扩张更为激进,这不仅体现在其销售政策上(详见《商斗》),从人力资源政策上也可见一斑。2009年末,三一重工、中联重科的在职员工数分别为21598人和18511人,差异并不明显。而在2010年的行业扩张期,三一重工员工数暴增至年末的42367人,增员比例高达96%,同期中联重科的年末在职员工数仅为22356人,只增长了21%。如果将时间线拉长至2007-2011年的5年间,那么,三一重工的员工数增长了4.6倍,中联重科员工数增幅则只有1.3倍(图3)。

三一重工高速的人员扩张不仅导致成本上升,还带来了经营效率的下降。最新一期财报公布的三一重工销售费用率、管理费用率,分别比中联重科高1.7和2.5个百分点。人力成本高企,经营效率下降,也就难怪2012年的一轮裁员风波将三一推上风口浪尖了。

分红:两公司均较慷慨

值得赞赏的是,三一重工与中联重科都比较重视回报投资者,其上市以来的股利分配政策在A股市场上可谓慷慨,且都重视现金分红(表2)。

中联重科2000年10月IPO时募集资金6.37亿元之后,2010年2月以非公开发行股票募集55.7亿元,在A股市场累计募资62亿元。2010年12月,中联重科在香港发行H股,全额行使超额配售权之后募资额达150亿港元。中联重科的分红也同样大方,除2002年外每年都进行现金分红,上市以来累计现金分红48.2亿元。若单独计算A股部分,其现金分红占融资额比例也有70%。

有意思的是,双方在分红方案上也不乏角力之举。2010年中期,中联重科进行了一次每10股送15股及现金1.7 元(含税)的高额派送。超预期的分红方案引发了市场的追捧,从消息公告到除权前,中联重科涨幅达49%,远超同期三一重工35.6%的涨幅。戏剧性的是,从未在年中分红送股的三一重工,随之在同年8月20日的半年报中提出了一个每10股送11股、派现金红利1.3 元(含税)的高分配预案,刺激股价从公告日的25.02元/股最高涨至除权前的42.9元/股,最高涨幅达71.5%,反超同期中联重科56.8%的涨幅,大有涨幅不超过中联重科不罢休之势。

市值:中联迫近三一

同样是丰厚的股东回报,但三一重工更谙中国资本市场喜好。尽管其上市时间要晚一些,但每10股送股数加转增股数超过5股的次数要超过中联重科,表明三一重工快速扩张股本的意愿更强,更有做大市值的冲动。在市值管理上,三一重工也更为积极。

2008-2010年,三一重工先后将三一重机、汽车制造、三一泵送等三一集团的其他机械制造资产纳入旗下,从上市初期的混凝土机械领军企业转变为综合工程机械制造商。不仅如此,在2008年股价低迷之时,三一重工的大股东三一集团适时做出承诺,将5.18亿已解禁流通的股份继续锁定两年,而其余股份在股价低于55.76元时不减持,提振了投资者的信心。

积极管理之下,三一重工市值从上市初期的37亿元跃升至2010年10月的超过1000亿元,三一由此成为中国工程机械行业首家市值过千亿的上市企业。2011年7月,三一重工更以215.84亿美元的市值首次入围英国《金融时报》全球市值500强,位列第431位,是中国工程机械行业唯一上榜企业。三一集团董事长梁稳根 的个人财富也随其控制的两家上市公司的市值暴增而大涨,2012年达到440亿元,荣登新财富500富人榜榜眼。

但2012年以来,市场需求萎缩和激进策略的反噬效应让三一重工风光不再,不仅财报数据不及中联重科,市场表现也不尽如人意。从2012年初到10月底,上证指数跌幅为4.37%,三一重工股价跌幅达23.69%,远超大盘。但中联重科的股价却在同期取得了18.08%的正收益,对比三一重工有41.77%超额收益。

曾经市值遥遥领先的三一重工,按2012年12月14日收盘价计算的市值为702亿元,而中联重科A、H股合计市值经过汇率调整后达686亿元,已经迎头赶上。激进的扩张策略使三一重工背上了沉重的包袱,中联重科则凭借相对稳定的盈利,成为主要工程机械企业中股价表现最好且唯一跑赢大盘的上市公司。