近日,住建部和中国建筑业协会联合发布了《2016年建筑业发展统计分析》报告,内容涵盖了总体发展态势,按区域、细分行业、资质类别等维度的发展特点。

1、建筑业主要指标全面飘红,回暖趋势明显

不同于2015年的下行颓势,2016年建筑业主要指标全面飘红,增速回升,新签合同额、房屋施工面积、房屋竣工面积、企业数量更是一举扭转了去年的负增长态势,增长最快的是新签合同额,2016年超过21万亿元,同比增长15.4%,比去年高出15.6个百分点。建筑业的回暖趋势明显。

▼2016建筑业主要发展指标一览表:

2、大投资时代已然过去?建筑业转型升级势在必行

2016年全社会固定资产投资(不含农户)比上年增长8.1%,增速已是连续5年下降,而建筑业固定资产投资增速更是出现大幅震荡,由上年增长(21.38%)变为负增长(-6.52%)。在全社会调结构、转方式的大背景下,说大投资时代已然过去似乎也并无不可,事实上,建筑业这么大的体量,投资所能带来的增长效应会越来越微弱,很多企业也加大了在建筑工业化、技术创新等方面的投入,转型升级势在必行。

▲2007-2016年建筑业固定资产投资及增速

注:图片来自于《2016年建筑业发展统计分析》报告

3、“一带一路”成果显著,带动对外承包工程新签合同额增长16%以上;中国交建连续9年排名ENR中国上榜企业首位(按海外收入计)

2016年我国对外承包工程业务新签合同额2440亿美元(折合人民币1.6万亿元),同比增长16.2%,增速比上年提高6.6个百分点。

结合商务部统计数据,2016年在“一带一路”沿线国家的对外承包工程新签合同额1260亿美元,比去年增长了36%,在同期总额中占比达51.6%,承担起我国对外工程承包的半壁江山,增长带动作用明显。

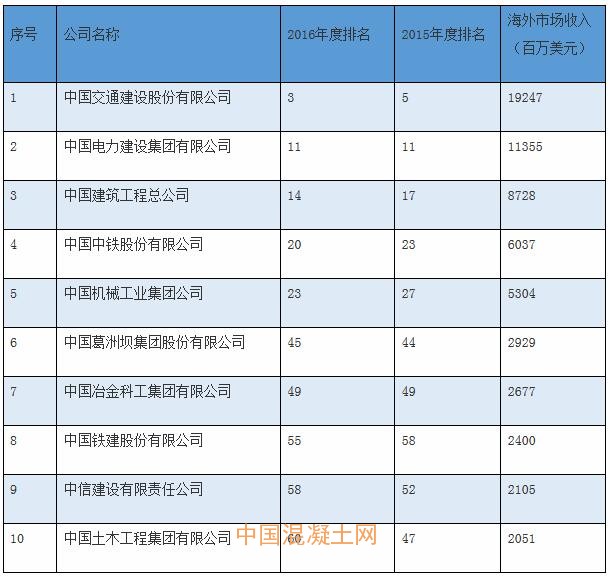

从我国企业对外承包工程的竞争力来看,根据ENR公布的2016年度“全球最大250家国际承包商”排名,我国内地共有65家企业入选,数量与上年持平,其中27家企业排名有所提升,新进榜企业7家。中国交建连续9年排名中国上榜企业首位,而且名次从上年的第5位上升到第3位。

▼2016年中国上榜企业前10名:

▼ 2016年中国7家新进榜企业:

4、区域市场格局相对稳定,跨省经营规模持续增长

从我国31个省市完成的建筑业总产值和新签合同额来看,区域市场格局相对稳定,与去年相比变化不大,按照我国的区域划分:

1、市场规模最大的集中在华东(以江苏、浙江、上海、山东、福建为代表)和华中地区(河南、湖北、湖南),另外,北京、广东、四川和重庆4个省市建筑规模也位居前列。从市场集中度来看,2016年建筑业总产值排名前11位(均超过7000亿)的省市完成的总额占全国建筑业总产值的69%,江浙两省持续领跑。

2、市场增长最快的集中在西南(以云、贵两省为代表)和华北地区(以京津为代表),湖北、陕西、福建等省份也增势良好。2016年,贵州、云南以20%左右的增速位居前两位。

3、新疆、西藏地区不稳定因素较多,在建筑业总产值和新签合同额上的表现也波动较大,如西藏2015年建筑业总产值增长50%,新签合同额增长69%,在一片不景气中表现十分抢眼,2016年增速却出现大幅回落。新疆地区近两年的增长情况也不甚理想。

4、东北地区建筑市场持续萎缩,其中辽宁地区近两年的建筑业总产值更是连续以30%左右的速度下滑,难改颓势。

在各地区完成的建筑业总产值中,有一部分属于本地企业在外省完成的,这在一定程度上说明了本地企业的对外拓展能力。2016年各地区跨省完成的建筑业产值占全国建筑业总产值的34%,比上年提高1个百分点,对外拓展能力保持稳定。其中仅浙江、江苏两省的跨省产值之和就占到全部跨省产值的37%。而从各地区的外向度(即本地区在外省完成的建筑业产值占本地区建筑业总产值的比例)来看,北京、浙江、上海排名前3位,有50%以上的建筑业产值是在外省完成的,体现了全国化经营的竞争实力。

当然,从整体来看,区域经营情况明显优于去年,再次印证了建筑业的回暖趋势。

▼近两年区域经营情况对比:

5、房建、公路、市政公用、铁路工程稳居细分行业前四,电力工程行业长势良好

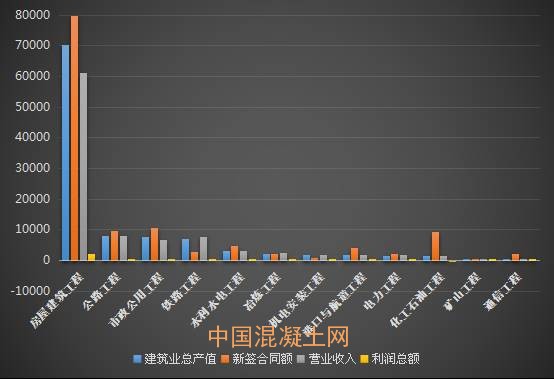

住建部统计了在建筑业中占据主导地位的特、一级资质企业共7711个,其中有5607家特、一级施工总承包企业,对他们的专业类别进行分析后发现:

1、在规模上:

房建、公路、市政公用、铁路工程四大专业类别在建筑总产值、营业收入、利润总额三项指标上稳居前四,且占全部比重达85%以上,不过从新签合同额上指标上看,铁路工程相对落后。

▲2016年各类特、一级施工总承包企业主要经营情况

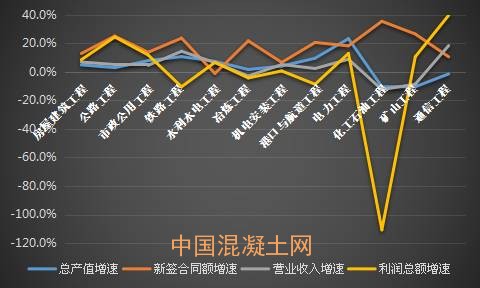

2、在增长速度上:

从建筑业总产值和营业收入来看,增长较快的有电力工程和铁路工程,其中铁路工程扭转了2015年总产值负增长和营业收入增长缓慢的态势,在两个指标上均实现10%以上的增长,电力工程2016年总产值增长了23%,比去年提高18个百分点。这其中下滑比较明显的有矿山工程和化工石油工程,在两个指标上都有10%左右的负增长。通信工程在总产值小幅下滑(-1.5%)的情况下,营业收入却实现了18%的大幅增长,可见2016年加快了工程款的结算和收入确认。

从新签合同额来看,2016年除水利水电工程有小幅下滑(-1.2%)外,其他专业类别均增长良好,化工石油工程和矿山工程在经历去年的大幅下降后,今年分别增长了35%和27%,对未来几年的营收形成了一定保障,公路工程、铁路工程、冶炼工程、港口与航道工程的增长率也在20%以上。

从利润总额来看,通信工程和公路工程的增长率遥遥领先,分别增长了40%和24%,同时远远超出其营业收入的增长速度,可见这两个领域今年在成本控制上表现突出,铁路工程在营业收入大幅增长的情况下,利润总额却下降了11%,增速比去年降低36个百分点,利润空间明显受到挤压,化工石油工程在去年出现4%左右的降幅后继续大幅下降,2016年负增长111%,出现了6.8亿元的巨大亏损,该类别企业承受的压力可见一斑。

▲2016年各类特、一级施工总承包企业增长情况

6、企业应收工程款问题再次敲响警钟,特、一级施工总承包企业应收工程款达2.3万亿

在2015年的发展公报中还尚可说“企业应收工程款增速仍然较高”,2016年则直接用“问题严重”四个字来形容,在住建部统计的各类特、一级施工总承包企业中,2016年所有12个专业类别的应收工程款均持续增加,其中11个专业类别的应收工程款增速均超过10%,港口与航道工程类企业的应收工程款增速更是达到35.7%。

从应收工程款额度上,2016年5607个特、一级施工总承包企业的应收工程款总额达2.3万亿元,占其营业收入总额的23%,其中房建类总承包企业应收工程款总额规模最大,达1.3万亿,市政公用、公路、铁路工程类总承包企业应收工程款额度均超过或接近1500亿元,应引起重视。

▲2016年各类特、一级施工总承包企业应收工程款情况