近日工信部强调,继续抓好水泥化解产能过剩工作,严禁新上扩大产能项目,严格执行产能减量置换政策,确保总产能只减不增;坚持和完善水泥错峰生产,阶段性减少排放和减轻大气污染。

我们再来看早间的另一则消息,据上证报,受益于施工需求的恢复,本周末长三角熟料价格将上调20元/吨。华东地区作为行业风向标,有望拉开水泥全面涨价的大幕。国泰君安研报显示,就跟踪的情况来看,前期西北等地水泥价格已经开始上调,华东、华南及西南区域水泥出货率恢复到八成至九成,个别企业出货已恢复正常,下游复工加速。

看完以上两则消息,总结出的逻辑是:一边加快复工,水泥需求逐渐攀升;一边严禁新上扩大产能项目,确保总产量只减不增。从供需角度来看就是,随着复工的加速,基建上马,水泥需求增加,在抑制供给的背景下,接下来要发生的事就是涨价!

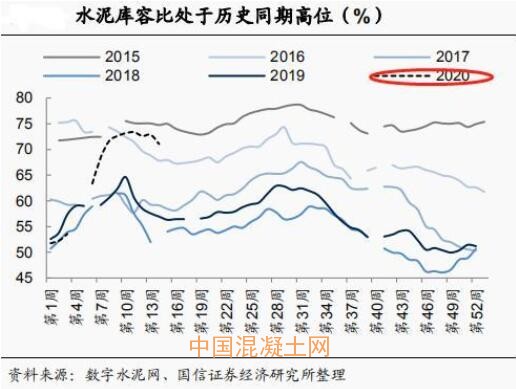

水泥价格是否具备涨价的逻辑,还需要关注一点就是水泥的库存量,如果水泥库存量不高,接下来水泥涨价的逻辑就会再次加强。

对于水泥库存问题的表述,有一个专业名词叫库容比。具体意思是生产企业库存占其库容量的百分比,百分比值可以反映一个企业短期的价格压力问题,需要重点强调的是企业一般仅有1个月的库容量,一般来讲,库位在80%就有短期降价压力,40%就有提价可能。

上图是水泥库容比的示意图,通过数据可以看出,2020年一季度水泥的库容比维持在高位,但没有达到80%的降价警戒线。受益于施工需求的恢复,预计库容比会下降,再加上工信部所强调的严禁新上扩大产能项目。水泥在二季度涨价的预期会愈加强烈。

通过整理数据来看,水泥行业中深天地、西部建设、祁连山以及宁夏建材的净利润同比增速达70%以上。在19家水泥股中实现净利润增长的有14家,占比74%,可见在2019年水泥行业的景气度是不错的。在逆周期调节加码的背景下,2020年有望延续这一景气度。

上文分析了二季度水泥提价的预期较高,整个板块有关注价值,尤其是2019年业绩增速比较快的西北地区标的,西部基建发力空间大,水泥作为基建工程必不可缺的原材料之一,有望继续受益。