最近房地产行业票据逾期、违约的消息不断,最新一个卷入票据违约风波的是新力地产。

有多位持票人向自媒体称,其持有的新力地产的商票已经到期,但一直未予兑付。根据持票人提供的票据显示:逾期的商票由新力旗下子公司广东强科地产有限公司开出。

上述持票人表示,他们向新力集团进行了权利申请,催促尽快兑付,但到今没有得到任何官方的正面回复,他们担心的是新力资金链出现了问题,导致手里的票据无法兑付。

记者注意到,不止是广东强科地产有限公司,网上还曝出赣州新力、南昌新铭等新力地产子公司均出现票据逾期、拒付等现象。

记者就此向新力地产联系求证,但新力官网上海总部、南昌总部的电话均无人接听。

新力地产2010年创办于江西南昌,是当地的龙头房地产企,2019年成功登陆港股,2020年成功跨入"千亿房企俱乐部"。

作为最年轻的港股上市房企,新力控股集团(上市公司名字)近年来走上快速发展的道路,由一家几十亿规模的小房企飙升至千亿规模,但高杠杆带来高负债问题,新力去年底负债规模已达到775亿,到今年上半年可能已逼近800亿。最新的票据风波显示了出其资金链的压力。

新力地产风波不断

今年7月8日,一封《新力地产老板张园林求救信》在网上传播。信中称,2019年新力控股创始人张园林在推动新力上市时遭遇金融诈骗集团,欠下16亿港元高利贷,至今未能脱离债务危机。

次日,新力控股官方回应,"近日,公司关注到'新力地产老板求救信'及类似相关言论在网络传播。该信息内容纯属子虚乌有、恶意中伤。对于以上严重损害公司形象和权益的行为,公司已向公安机关报案,追究造谣者法律责任并通过其他法律途径,维护自身合法权益。"

这相当于是说"受害者"辟谣自己没有"受害"。

有报道指出,该"求救信"中的信息可能真假混杂。2019 年11月新力赴港IPO时,承销商以香港受社会事件影响为由,故意松懈集资,导致新力公开发售认购不足,仅获得约0.71倍的认购,而剩下的"窟窿"则需要张园林来填补。

为了确保新力顺利上市,张园林不得不伸手向境外金融高利贷集团借出16亿港币,这笔资金的月息高达3%,单月利息支出就达到 4800 万港元。按照求救信中的描述,后来张园林通过质押股票、大派股息才勉强支撑起1年的利息支出。

但正是这起罕见的求救信事件,将新力地产这家黑马房企推到了台前。

新力地产作为一家年轻房企,2010年由33岁的张园林在江西南昌创办,2015年的新力还是一家销售额只有45亿的小房企,随后3年实现了三级跳,2016到2018年,销售额分别为161.3亿、428亿、887亿。

2019年11月,新力地产在中国香港上市,不仅是第一只成功上市的赣系房企,也让张园林成为当时最年轻的上市房企创始人。

2020年,新力的合约销售额1137亿,跨过千亿大关,较2019年的914亿增长24.4%。

新力地产能在短短10年内做到千亿规模的诀窍一方面在于其高周转模式,另一方面在于合作开发。2020年,新力权益销售额只有540亿,同比增长11.8%,权益销售占比47%,低于行业75%左右的均值。

2020年,新力控股实现营业收入280.7亿元,同比增长4%;实现归母净利润19.6亿元,同比微增0.1%。在千亿规模房企中,2020年新力控股的营收规模及业绩增速垫底。

在利润率方面,2020年新力控股毛利润率为24.4%,同比下降5.2个百分点,已经连续三年走低。

票据违约背后的负债问题

规模上来了,自然资债务也在加大,这几年新力控制的债务规模呈现翻倍式增长。

截止2020年末,新力控股总资产为966.28亿元,总负债775.64亿元,净资产190.64亿元,资产负债率80.27%。

以"三道红线"来看,新力控股剔除预售款外的资产负债率为73.2%,净负债率为63.6%,现金短债比是1.2,后两项符合监管要求,属踩中一道红线的"黄档"房企。

新力上市前,2016年末到2018年末的净负债率分别高达190%、270%、240%。上市两年内,将净负债率控制在如此低的水平,与少数股东权益有关。

2019年至2020年末,新力的少数股东权益分别为67.29亿、91.98亿,但净利润分别只有0.57以和0.78亿,少数股东权益增长后,利润反而不如从前,少数股东权益成了其负债率和利润的调节器。

尽管已经上市,新力依然保持较高的融资成本。

2018年,新力融资成本9.3%,有息负债中51.6%来自信托等非标融资。上市之后,随着融资渠道增多,以及来自银行的借款占比增长,信托融资占比下降,但新力的融资成本降幅并不明显,2020年仍有9.1%,高于6%左右的行业均值。

截至2020年末,新力控股流动负债有619.61亿元,主要为短期借贷,其一年内到期的短期债务有140.95亿,其账上现金及现金等价物有175.35亿。

值得关注的是,新力控股的债务结构为51%银行贷款、26%非标融资、16%离岸美元债以及7%在岸公司债,其非标融资占有息负债比重高,短期偿债压力较大。

从今年6月开始,新力陆续赎回部分到期优先票据,其中今年6月赎回300万美元优先票据,7月29日,新力又购回本金总额500万美元优先票据。

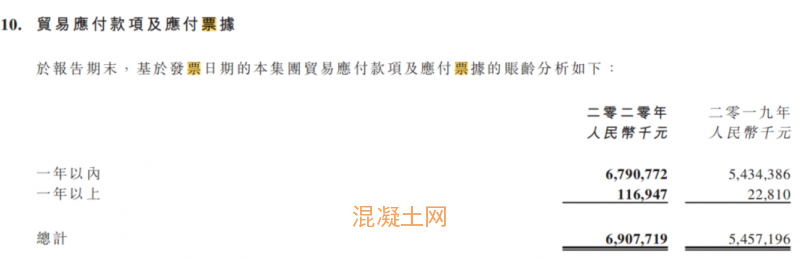

2020年新力财报显示:其贸易应付款项及应付票据为69亿、优先票据为35.3亿。

在房地产行业,票据应用较为广泛。除了用来支付工程款和材料款的商票,还有开发商用商票用来融资。尤其是近年来着房地产融资大环境的整体性收紧,商票因其门槛低、易操作等优势,在开发商融资工具箱中的地位迅速跃升,成为地产行业的流行融资手段。

新力地产2020年财报没有单独披露具体的应付票据数额,不过,新力在财报中披露一年内到期的应付款及应付票据为67.9亿,也就是说绝大部分是需要今年兑付的。

这一次,新力曝出大量的票据到期无法兑付的现象,一定程度上显示了其资金链的紧张。

事实上,今年年初新力的资金问题就出现端倪,今年上半年,除了在南昌大本营之外,新力在集中供地的城市很少拿地,另外有爆料称新力部分工地出现停工。

新力虽然宣称坚持"工程师文化",专注于高品质产品打造与精细化服务管理。但近年来在自家大本营频频爆发质量问题。

在大江网"问政江西"官网上,有关新力地产的房屋质量、物业服务、交易售后等问题有近80条投诉。这些投诉,诸如"南昌市青云谱区新力锦园精装房交房"、整改问题"吉安市新力帝泊湾偷工减料 豆腐渣工程"、"抚州新力水投愉景湾小区存在严重质量问题"、"吉州区新力帝泊湾偷工减料 整个小区排水系统存在严重"等,其中相当部分是房屋质量的问题。

最近有江西媒体报道称《南昌新力帝泊湾外墙脱落 反映一年多无人管》。新力地产在江西大本营尚且出现如此多的质量问题,在其他地区的投诉更是不断。

求救信风波、天量债务压顶,再加上票据逾期风波,在房地产调控持续收紧、三道红线压力之下,新力地产的日子不好过。