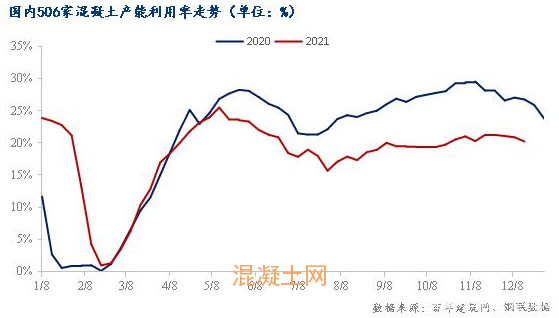

本周(12月9日-12月16日)国内506家混凝土出货量持续下探,统计期内,混凝土平均产能利用率为20.21%,较上一周期(12月1日-12月8日)环比降低3.16%,较去年同期低24.42%。调研期间全国多地受到季节性影响较大,叠加环保管控和限电等政策因素,12月份在建项目进度明显放缓乃至停滞,混凝土市场需求显疲态;目前搅拌站垫款回笼情况不及预期,混凝土企业的原材料采购较为谨慎,按需供应下出货量整体下降,全国混凝土产能利用率有持续下行趋势。

本周所调研的混凝土周出货量为404.89万方,环比减少13.22万方,混凝土出货量跌幅持续增加。目前华南地区产能利用率有所上升,其他区域均有不同程度的降低,东北、西北、华北地区受资金紧缺以及需求降低的影响,出货量下降明显。其中降幅最大的是东北地区,出货量减少19%,寒潮天气影响市场需求几乎停滞,下游施工受阻,部分施工企业规避冬施费,混凝土市场需求和供给锐减;其次西北地区目前房地产资金难有回流,加之环保管控等因素叠加,出货量减少13%;华北地区本周产量减少了9%,混凝土企业回款方面未有改善,部分重点工程对于混凝土采购量具有一定支撑作用,加之多地出现空气重度污染的情况,环保管控持续加严,混凝土出货量逐渐减少;华中大部分地区出现中度或者重度污染,已启动重污染天气橙色预警,多数工地施工进度放缓,混凝土需求有所减少;华东和西南地区小部分混凝土企业已处于半停工状态,新开项目较少,后期工程进度也不会有较大回升,出货量暂且稳定。仅有华南地区小幅增长了1%,目前部分混凝土企业已处于半停工状态,企业重心移至回款,新项目方面混凝土企业市场竞争压力不减。

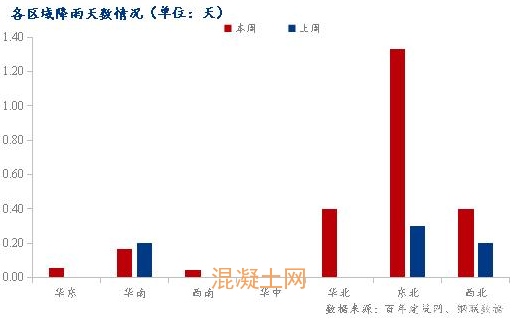

根据当周影响混凝土产量的降雨天数来看,本周影响混凝土出货量的平均降雨天数不足1天。各地区近期受雨水天气影响较小,搅拌站出货情况本周与天气因素关联性不大。随着寒潮天气影响逐渐扩大,预计后期工程进度会有所放缓,本周东北地区暴雪天气明显增加,混凝土出货量大幅降低。

本周调研的混凝土企业反馈较多的几类问题有:40%的企业反馈由于其前期的生产成本高昂,下游退拖欠款项导致了自发的停工以及选择性供货;30%的企业反馈目前年底少量项目工程在建,在手订单的数量明显减少,混凝土市场需求疲软,出货量有所降低;10%的混凝土企业认为当下需求原材成本持续走低,混凝土生产成本削减,价格失去支撑,本地市场竞争格局越发加大,市场心态愈发不稳定;20%的企业则由于环保管控、能耗双控、疫情等外部因素影响,部分地区人员流动及车辆运输管控加强,混凝土市场需求缩减,生产时间大幅减少,现成交氛围较为低迷。

各地区影响混凝土出货量普遍反馈较多的问题:

西北、华北地区:停工项目增多,供需双弱

陕西混凝土企业反馈:上周出货量在4800方,出货量小幅下滑。目前下游施工回款情况不及预期,仅少量优质项目工程在建,除集团化混凝土企业仍有部分需求支撑,现成交氛围较为低迷。本地商品房价格回落近20%,买方较多处于观望态势,短期内房地产资金难有回流,加之环保管控等因素叠加,供需双弱下混凝土价格偏弱运行。

天津混凝土企业反馈:上周天津地区部分工程依然处于赶工期阶段,龙头混凝土企业出货量仍有保障,小型搅拌站陆续停产,本地整体出货量有所下滑。部分大型施工企业年底“封账”,回款方面并没有较好的改善,重点工程对于混凝土采购量具有一定支撑作用,预计后期出货量将会保持下滑趋势。

山西混凝土企业反馈:由于当前的水泥企业出货量较少,整体的工程项目也是停滞的状态,市场需求跌至低点,晋城大部分搅拌站已经停产。叠加现华北多地出现空气重度污染的情况,环保管控持续加严,预计停产要持续到22年3月份。

华东地区:疫情管控加严,市场需求不佳

浙江混凝土企业反馈:卫生管控加紧,上虞区全部停工停产,国、省道全面封停,混凝土市场需求停滞,搅拌站工作人员居家办公,重心全部转移至回款、发票等工作。其他如诸暨、越城区施工、生产活动未受明显影响,人员流动及车辆运输管控加强。

浙江混凝土企业反馈:安全隐患排查行动已进行两周,部分已排查区域恢复施工,搅拌站日出货量回升至2000方,原料成本下调叠加年底下游赶工期,近期市场需求稳步回升,后期混凝土出货量仍有上行空间

安徽混凝土企业反馈:当地混凝土市场需求较为疲软,部分房地产施工项目处于停滞阶段,整体工程进度缓慢,现搅拌站日均出货量在700方左右。原材料成本居高不下,混凝土企业资金周转情况不佳,工作重心放置回款,一般选择性供货,预计短时间内出货量难有较大回升空间。

福建混凝土企业反馈:近期本地整体工程进度较为稳定,厂家表示日出货量仍能维持在1000方左右,但是市场原材料持续走低影响,本地市场竞争格局越发加大,因此市场心态并不稳定,加之近期临近年底,该区域工程会逐渐进入尾声,因此后期市场需求有所收缩,出货量或有降低。

华南地区:少量工程在建,市场需求低迷

广西混凝土企业反馈:少量项目工程在建,混凝土市场需求较为低迷,大型项目严重紧缺,混凝土企业日均出货量维持800方左右;部分混凝土企业已处于半停工状态,企业重心移至回款,新开项目较少,明年的项目工程局势仍旧不明朗,随着原材水泥价格的下滑,加上市场竞争压力不减,混凝土价格偏弱运行。

西南地区: 回款移至重心、首选供款佳项目

重庆混凝土企业反馈:现日均出货量在1500方,占去年同期出货量7成左右。因房地产市场大环境不佳,年底部分房建项目工程进入停工状态,整体需求不佳。且新开项目较少,整体施工进度较为缓慢,部分搅拌站现以回款为主,并对付款方式要求逐步提高,对于部分项目工程垫资较为谨慎,优先选择保供款项好的项目。预计后期出货量稳中偏弱运行。

云南混凝土企业反馈:由于房建项目停工较多,且主要以回款为主,暂时没有新项目接手,每天出货量为500-600方供应原有的老项目,原材料价格虽然有下降,但需求较差的情况下,商混价格没有降价的必要了,预计1个月后或将停产。

华中地区:空气污染预警,出货持续下跌

河南搅拌站企业反馈:本周整体处于天气预警下,生产时间大幅减少,周度出货量不足2000方,预计近期管控持续,出货量继续下降。

总结:

从以上反馈来看,下半年以来混凝土企业持续受到房企“暴雷”影响,资金回款问题延缓房建项目进度,叠加全国各地的疫情等不可控因素,在供需双弱和和资金短缺的情况下,短时间内混凝土企业的出货量依然难有较大的回升空间。大部分地区的搅拌站也会优先选择回款佳的优质项目。其次,随着冬季气温逐渐降低,目前北方大区陆续停产,“南强北弱”差异化现象仍将持续,预计后期全国混凝土产能利用率将延续下滑趋势。

样本说明:本轮调研时间为12.9-12.16日,样本总量为506个混凝土搅拌站,地区占比:华东23.28%、华中16.43%、华南17.12%、华北21.23%、西南15.1%、西北2.7%、东北4.14%;产能利用率=周产量/周设计产能;混凝土企业正常平均产能利用率维持在30%左右。