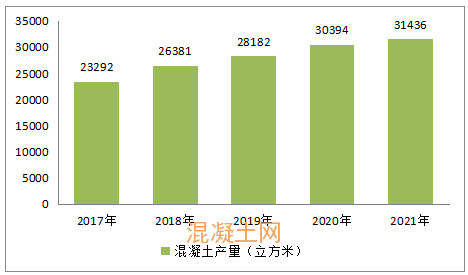

2021年,在各市、县主管部门、“散办”和行业协会的积极参与及引导下,在2020年全面实现复工复产的基础上,2021年开年延续了上年的运行态势,大部分地区预拌混凝土保持增长,基本满足了各类建设工程混凝土材料的供应,全省建筑系统混凝土企业全年混凝土供应总量31436万立方米,比上年增长3.43%,创下历史新高。

以下统计和分析数据,是根据全省各混凝土企业填报和各地级市散装水泥办公室及市、县混凝土行业协会(分会、专业委员会)统计汇总,经省建筑钢结构混凝土协会混凝土与水泥制品分会将几方数据汇总、核对、修正后得出,含盖全省建筑系统有资质的1061家预拌混凝土企业。【注:中铁、中交,部分道、桥、水、电等大型专业化总承包施工公司自带搅拌站不在此统计范围内】

一、2021年全行业主要发展数据

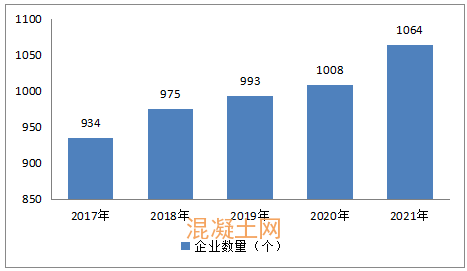

1、建设系统有资质企业总数:1061家,比上年增加53家。

2、搅拌机年设计生产能力:90225万立方米。比上年增加4.55%。

3、混凝土供应总量:31436万立方米,比上年增长3.43%。

4、总产值:由于砂石原材料价格居高不下,水泥价格高位震荡,混凝土均价也小幅提高,全省全行业各种强度等级混凝土平均后,均价为498.01元/立方米,比上年增加0.64个百分点。全行业全年累计实现销售产值1565.56亿元,比上年增长3.55%,全年全行业实现增加值53.7亿元。

5、交税:全行业平均税率为3.59%,比上年下降0.2个百分点。全行业交税:56.2亿元,比上年增加1.6亿元。

6、利润:全行业平均利润率为4.28%。比上年下降0.3个百分点,全年实现利润67亿元 ,比上年下降8.2%。

7、全行业应收账款、应付款:据不完全统计,全行业至2021年底,历年累计应收账款超过350亿元,应付款超过245亿元。

8、全行业从业人数:约54300人。(混凝土运输外包给专业化公司或个体户等,不在统计范围。)全行业企业管理人员平均占比为20.3%,比上年减少11.16%。

9、全行业年人均工资:81360元 ,比上年提高1.78%。

10、混凝土强度等级分布:2021年,在建设工程中使用的混凝土强度等级分布为:C10—C25强度等级用量占总量的18.25%,C30混凝土占36.32% ;用量最大的C35及以上级别混凝土用量占45.43%;最高强度等级为C80。

11、水泥用量:各种强度等级混凝土平均后,每立方米混凝土平均用水泥305公斤;全年预拌混凝土用水泥总量9588 万吨,比上年增加1443万吨。

12、砂用量:资源砂耗用总量6598万吨(含海砂),机制砂耗用总量15397 万吨(含石屑)。

13、石子用量:34710 万吨。

14、粉煤灰耗用总量:1418万吨。

15、磨细矿粉用量: 1357万吨

16、外加剂耗用总量: 193万吨。

17、主要生产设备数量:搅拌机:2311套;搅拌运输车:26467辆;

汽车泵:3825辆;车载泵(含拖泵):2211台。

二、行业分析

(一)行业经济总量再创新高,利润总额首度出现负增长

2021年是“十四五”开局之年,由于一系列利好政策,如新型城镇化建设、乡村振兴建设及新基建投资力度加大等的拉动,混凝土市场一度呈现供需两旺的局面。又因金融政策、环保政策收紧,上游原材料紧缺及价格上涨,再加上新冠疫情多点散发,造成市场供需波动起伏,企业生产经营压力加大。

2021年,预拌混凝土累计销售产值1565.56亿元,比上年增长3.55%,行业经济总量再创新高;利润总额累计67亿元,比上年下降8.2%,首度出现年度负增长。主要原因有:

1、因产能严重过剩、低价竞争激烈,加上亏损企业比上年度增加,导致全行业的平均利润率下降。

2、产业规模和产出持续增加,产能利用率下降。2021年,虽然有一部分企业由于环保不达标而停业或转产,但部分地区持续投资建新站,相抵后,全省新增混凝土企业53家,全行业混凝土年设计生产能力高达90225万立方米,全年混凝土供应量累计为31436万立方米,增长率为3.43%。但产能利用率仅为34.84 %,与上年度相比,下降了0.38个百分点,说明全行业产能严重过剩的局面没有改变,业内相互竞争的格局持续未变。

3、2021年,企业重点在高质量发展等方面的提升,但由于原材料市场价格居高不下,大部分企业存在资金周转困难、应收账款攀升等问题,导致企业生产经营、提质增效受到影响。近年来行业应收账款占比逐年攀升,周转率逐年下降,资金压力逐年加大。据不完全统计,至2021年底,全省预拌混凝土企业历年累计应收账款超过350亿元,应付款超过245亿元。资金周转、回款压力达到近年来顶点,企业的资金状况对2021年的运营产生重大负面影响。

2017-2021江苏预拌混凝土产量情况(万立方米)

2017-2021江苏预拌混凝土企业数量(个)

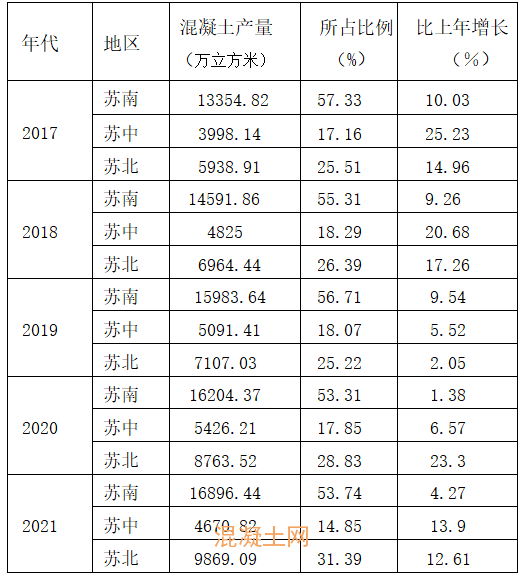

(二)全省发展势头总体向上,苏南、苏北产量增长,苏中下滑

2021年上半年,市场延续了上年度的增长势头,尤其是苏南,苏北,预拌混凝土供需两旺。但是下半年,受房地产投资放缓、原材料短缺且市场价格持续上涨居高不下、限电、环保等多重因素叠加影响,预拌混凝土市场需求有所减少,企业生产经营受到严重制约,混凝土产量有所下滑。在区域发展方面,苏州、南京两地仍排在全省前列。

2017年-2021年江苏三大区域混凝土市场发展态势表 表1

2021年,苏南五个市的混凝土搅拌机年设计生产能力累计达43272万立方米,比上年增加97万立方米;五个市完成的混凝土供应量累计为16896.44万立方米,比上年增长4.27%,占全省总方量的53.74%。其中:

苏州市及所属的5个县级市以6339.44万立方米,增幅12.41%,占全省总量的20.16%,继续保持全省第一的位置。苏州所属的5个县级市对苏州地区的贡献率达63.5%,其中昆山市为1170.5万立方米,增长1.46%,继续位列全省县级市第一;昆山市对苏州地区的贡献率达18.46%。

南京市共完成混凝土方量4500万立方米,比上年增长2.84%,占全省总量的14.31%。南京的江北新区保持了持续增长势头,江南供应势头减缓。

无锡1个地级市和两个县级市共完成混凝土供应量2612万立方米,比上年增长9.84%,占全省总量的8.3%。其中,无锡市区2021年供应混凝土1660万立方米,增幅达10.66%;而宜兴市供应混凝土451万立方米,增长14.76%,江阴市供应混凝土501万立方米,增长3.3%,紧随其后。整个无锡地区已扭转了上年度市场需求下降的局面。

常州及所属1个地级市和两个县级市,延续了2020年下半年需求旺盛势头,2021年共完成混凝土方供应2445万立方米,比上年度增长10%;在全省市场占比为7.77%。其中,常州市区完成混凝土供应1795万立方米,增长12.21%;金坛市完成300万立方米,比上年下降4%;溧阳市完成350万立方米,比上年增长16.6%。

镇江市所属1个地级市和3个县级市(丹阳、句容、扬中),市场出现较大波动,2021年共完成混凝土供应量1000万立方米,比上年下降390万立方米;该区域占全省总量的3.18%。

苏中地区所属3个大市,即南通、扬州、泰州,三市2021年完成混凝土供应量4670.82万立方米,占全省总量的14.85%,比2021年下降了755万立方米,降幅达13.9%。其中:

南通市有1个地级市,5个县级市和1个县,2021预拌混凝土供应量为2930万立方米,占全省总量的9.32%,与上一年度相比,产量增幅为8.1%。其中,南通市区完成混凝土供应量866万立方米,比上年下降0.74%;海门区混凝土供应量276万立方米,比上年下降16.1%。而通州区、如皋市、启东市、如东县和海安市均有不同程度的增长;其中启东市增幅最大,2021预拌混凝土供应量为376万立方米,比上年度增长28.28%。

扬州市完成混凝土供应量1245万立方米,比上年下降9%。其中,扬州城区完成585万立方米,比上年度增长3.9%。宝应县增长了4.16%。而仪征市、江都市出现较大降幅,其中仪征市降幅高达31.9%;江都市降幅为9.37%。

泰州市完成1495.8万立方米,比上年度增长11%。在全省占比为4.75%。其中,泰州市区完成混凝土供应量600万立方米,与上年度基本持平。

苏北的徐州、淮安、盐城、连云港和宿迁5市的混凝土供应量达9869万立方米,占全省总方量的31.39%,较2020年增长了12.61%。其中:

盐城市所属1个地级市,2个县级市和5个县,共116家企业,2021年共完成混凝土供应量3365万立方米,增长幅度高达51.92%,是全省增长幅度最大的地区;盐城市在全省的占比为10.7%。

淮安市所属1个地级市和4个县、区,2021年共完成混凝土供应1430.6万立方米,与上年度相比增长11.45%;在全省的占比为4.55%。

徐州市有1个地级市和5个县,全年完成2515.8万立方米,增长幅度为8.12%;在全省的占比为8%。

宿迁市有1个地级市和4个县,有82家企业,2021年共完成混凝土供应量1307.66万立方米,比上年下降39.7%。尤其是宿迁城区,全年供应混凝土607.9万立方米,比上年平均下降24%%;泗洪县完成203.63万立方米,比上年平均下降21.56%;沭阳县完成147.9万立方米,比上年度下降达70%。宿迁市在全省的占比为4.16%。

连云港市所属1个地级市和4个县,完成1250万立方米,比上年增长62.7%。在全省的占比为3.97%。

从全省来看,苏南地区的中心城市,混凝土市场基本平稳,但总体看,这一区域今年乃至今后几年增长幅度有限。继续拉动江苏混凝土市场的主要还是面积占72%的苏中,苏北地区,尤其是这一地区的县和县级市,随着我省城镇化率的稳步提高,对混凝土市场的需求量仍有一定的增长空间。应该看到,长期以来,江苏的经济发展一直保持平稳较快的增长态势。虽然,受国家宏观调控等大环境的影响,但江苏城乡一体化建设的进程一直没有放慢。由于江苏的经济发展一直比较稳健,混凝土市场与总体经济发展格局基本同步。

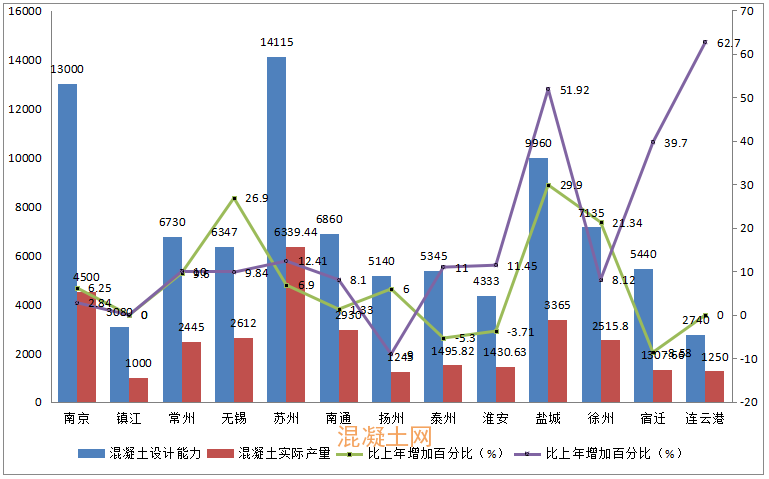

2021年各市混凝土设计能力、实际产量情况

(三)集团化、集约化、规模化发展愈显突出

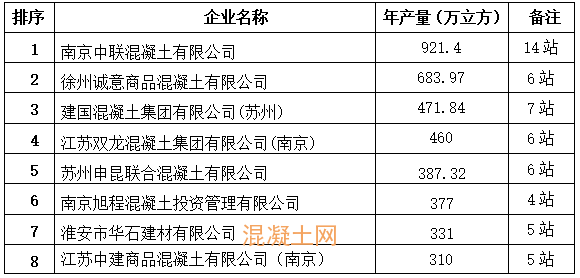

2021年,又有一批混凝土强势企业和企业集团,通过一企多站、收购、兼并或租赁等形式实现规模经营的目标,成为我省混凝土企业加快发展和增强企业竞争力的新趋势。2021年,全省混凝土供应量300万方以上的企业有8家,100万方以上、300万方以下的企业有 43家,比去年又有增加。 全省预拌混凝土供应量前30名的企业,合计供应混凝土7917.84万立方米,比上年度增加436万立方米,增幅为5.82%;比5年前的2016年混凝土年供应量前30名的企业(5126万立方米),增加了2791万立方米,增幅翻了0.5倍以上。从地区来看。苏州地区增幅最大,2021年,预拌混凝土供应量达6339.44万立方米,比上年度增长12.4%。苏州所属的5个县级市对苏州地区的贡献率达63.5%,其中昆山市的贡献率达18.46%。本部设在昆山的建国混凝土集团有限公司,2021年预拌混凝土供应量达471.84万立方米,占苏州总量的7.44%。徐州诚意商品混凝土有限公司、徐州中联混凝土有限公司和江苏中联铸本混凝土有限公司三家企业合计供应混凝土937.17万立方米。占整个徐州地区供应总量的72.9%。

2021年江苏省预拌混凝土供应量前30名企业

(四)中、高强度混凝土在建设工程中的应用比例大幅度增加

2021年,C35及以上级别混凝土的供应量首次超过C30级别混凝土,占全年各级别混凝土供应总量的45.43%,超过C30混凝土9.11个百分点。江苏双龙混凝土集团有限公司,2021年C35及以上级别混凝土的供应量已超过供应总量的60%。南京中联混凝土有限公司,全年销售混凝土921.4万立方米,其中C35及以上级别混凝土的供应量为462.3万立方米,超过销售量的50%。

(五)信息化管理普及率扩大,信息化向数字化转型升级正在逐步推进

据统计,全省已配置信息化管理系统(ERP)的企业共401家,占全省企业总数的37.8%,比上年提高了20%以上。建国混凝土集团有限公司、江苏中鼎建材集团等一批企业,信息化向数字化转型升级工作正在向前推进。信息化向数字化转型升级试点工作将逐步扩大。

(六)企业技改投入巨大

2021年,企业技改投入主要用于以下三个方面: 1、搅拌站环保升级或改造,以满足环保验收、考核或经常性的检查等要求。2、搅拌运输车小换大,标配车大幅度增加,以满足限载要求;汽车泵更新或置换,以满足节能减排的要求。3、试验、检测能力的提升,以满足各品种混凝土的试验、检测要求。据不完全统计,全行业用于技改投入的资金高达93.8亿元,占全年销售收入的5.99%。

(七)2021年我省混凝土行业面临的主要问题

2021年处在新冠疫情反复出现,经济复苏困难等大环境影响下,我省混凝土行业面临的主要问题如下:

1、水泥价格高位震荡。2021年水泥行业经历了起起落落。3-5月份,水泥市场量价齐升;6、7月份水泥产量和价格均走低;8月开始直到10月,水泥价格又一路高涨,并在10月创下了2021年水泥价格最高位;11、12月虽然水泥价格下滑,但整体仍高于2020年同期水平。

2、天然砂石原材料供应依然短缺。虽然砂石价格运行相对平稳,但保供问题凸显,导致行业生产经营成本显著增加。

3、企业的用工成本逐年提高,加上人力资源开发费用,人力资源成本持续攀升。

2021年,全行业年人均工资:81360元 ,比上年提高1.78%。最高的企业年人均工资19万元,最低的企业年人均33200元。低于5万元的少数企业均在苏北地区。苏南地区人均工资远远高于苏北地区,其中,昆山市全行业年人均工资12.81万元;苏州、南京年人均工资超过9万元,其中,苏州最高的19万元,最低的6万元。南京最高的12.4万元,最低的6.45万元。南通最高的企业年人均工资10.9万元,最低的5万元。

为适应行业发展,很多企业加大人才引进和培养,以满足新技术应用、新产品开发等方面的需要,使人力资源成本持续增加,负担加重。

4、部分地区,总体需求减弱。

2021年各地房地产加强调控力度,房地产投资下滑最快,对混凝土的需求产生较大影响, 苏北的宿迁和苏中的扬州2021年出现混凝土供应总体下滑的局面。

5、信息化管理系统(ERP)尚没有实现全覆盖,地区发展不平衡。

全省1061家企业中已配置信息化管理系统(ERP)的企业401家,占全省企业总数的37.8%。已配置信息化管理系统(ERP)的企业主要分布在苏南地区,苏北地区还有大批企业尚没有配置该系统。

三、2022年机遇与挑战并存

(一)机遇

回顾2021年,面对国际、国内复杂多变的不利因素,中央实施了一系列“保增长、扩内需、调结构、惠民生”计划和措施,加上江苏沿海开发和江苏纳入长三角一体化,给我省混凝土行业带来利好,产量保持增长。

展望2022年,国际经济、金融、军事等形势严峻复杂,国内新冠肺炎疫情持续蔓延,给行业发展带来更多不确定性。 机遇和挑战对我们每一个从业者来说,都是一个严峻的考验。

2022年整个行业面临的有利因素:

1、国家多次重申将继续执行积极的财政政策、适度的货币政策和优惠的税收政策,保持政策的连续性和稳定性,巩固经济企稳回升的势头,无疑是行业保持稳定运行的有力保证。

2、江苏省有13个地级市,55个市辖区、22个县级市,19个县,行政区划面积10.72万平方公里。2021年,全省总人口8505.4万人, GDP11.64万亿元。2021年,江苏城镇化率为73.94%,城镇化率最高的是南京市,达到86.9%;最低的是连云港市,为62.38%。城镇化率超过80%的还有苏州和无锡;在70%至80%之间的,分别市镇江市、常州市、扬州市、南通市。苏南、苏中、苏北地区镇化率分别为82.5%、70.54%、64.79%,与2020年相比分别提高0.24个、0.58个、0.69个百分点,区域城镇化水平稳步提升,而且差异在逐步缩小。推动特色小镇和旅游风情小镇创建;小城镇集中安置区的基础设施建设和公共服务设施配套等,为混凝土行业发展提供了新的机遇。

3、2022年,江苏省重大基本建设项目计划投资5720亿元,较上年增加1343亿元,安排重大项目247个,其中实施项目220个,年度投资2015亿元。其中基础设施建设项目89个,年度计划投资316亿元。对稳定混凝土市场的基本盘形成有力支撑。

(二)挑战

2022年整个行业面临的主要问题:

1、原材料价格依旧保持高位运行。疫情持续多点散发,防控形势依然严峻,受此影响,上游建筑项目施工进度缓慢,房地产对混凝土市场需求疲软,下游混凝土企业面临封控停产,原材料生产和运输受限,生产经营遭遇难以估量的影响。

2、混凝土公司资金回笼压力有增无减。开发商和施工单位对混凝土企业销售款项的延迟支付问题严重,造成混凝土企业应收账款总量逐年增加,使得企业面临着巨大的资金周转压力和坏账风险。2022年房地产行业持续低迷,混凝土企业在回款方面必将遭遇更大挑战。

3、绿色低碳、高质量发展推动行业技术、标准、装备不断升级,倒逼混凝土企业加速绿色低碳生产、信息化、固废利用及产业链延伸全面发展。很多企业面临资金不足和人才短缺的双重矛盾或困难。

(三)思考和建议

在当前机遇与挑战并存的复杂环境下,我们要进一步统一思想,在保增长的同时更加注重结构调整和转变发展方式,抑制产能过剩和重复建设。

1、积极探索实现“双碳”目标的新技术与新路径

2021年10月26日,国务院发布了《2030年前碳达峰行动方案》。《行动方案》中提出“加强新型胶凝材料、低碳混凝土、木竹建材等低碳建材产品研发应用”。国务院颁发的文件中首次出现“低碳混凝土”的概念。在“双碳”战略目标的时代背景下,混凝土行业作为工程建设领域的重要组成部分,应积极探索实现“双碳”目标的新技术与新路径,加快推动政策出台、技术进步与产业结构的低碳转型。

实现混凝土行业“双碳”达标,技术的持续升级和创新是关键。

鼓励混凝土企业向绿色转型,从源头降低原辅材料消耗和固废产生量,强化生产能耗管控,以降低综合能耗,将绿色生产、节能减排、固废利用等理念纳入研发、生产全过程。条件成熟时,在全省开展“低碳企业试点”。

2、借助数字化、智能化转型升级的新机遇,提高企业的管理水平和产品附加值

江苏正在迈入“数字经济”发展阶段,混凝土行业在大力普及信息化管控的基础上,逐步向数字化、智能化方向发展,这是大势所趋。在新形势下,混凝土企业应以转变生产经营方式为主线,集环保、节能、信息化或数字化于一体,通过引入智能制造新技术,将混凝土生产、供应、管理等全过程中的各个环节集成为一个完整的体系,用数字化、智能化、推动精细化,实现生产、供应等整个流程的规范化管理,提升市场快速反应、资源配置、生产组织、降本增效的能力,在成本控制、效率、品质等方面充分体现企业的优势。我们要借助数字化、智能化转型升级的新机遇,通过技术创新、人才创新和组织创新探索适合本行业、本地区特色的混凝土企业管理模式,建立技术进步和管理创新机制,加快新技术、新成果的转化和企业文化建设,提升企业的核心竞争力,进而提高企业的管理水平和产品的附加值。

3、降低财务费用,规避企业经营风险

要利用各种社会资源,充分发挥市、县行业协会的统筹、协调作用,努力创造条件,配合政府有关部门,努力改善企业投资和治理环境,缓解企业的资金压力和原材料采购难问题。混凝土企业应严格控制应收账款,有效提高资金使用效率;减少银行贷款,降低财务费用;不接受社会高利贷,规避企业经营风险。

4、组织好人才引进和培训工作

为满足混凝土企业的快速数字化转型对员工素质的要求,企业应建立基于业务快速成长和高素质团队。对很多企业而言,这方面的人才引进和培养必不可少。为此,组织好行业培训显得尤为重要。应根据混凝土行业的特点和行业发 展需要,组织好人才培训工作。省、市行业协会应在专业培训中发挥主导作用,应由行业协会制定中、长期和近期的培训计划和实施方案,解决企业急需的短缺人才,以促进企业的技术进步和良性发展。

近期,培训重点将放在数字化转型标准解读及新一代信息专业技能提升的中高层管理培训。

为满足混凝土企业对不同层次人才的要求,省协会计划与江苏省建筑科学研究院、南京工程师学会联合开展混凝土企业高级人才研修班。