一、行业总体情况及行业特点

混凝土生产企业由于行业的特殊性,增值税征收方式均实行简易征收办法,无论从购进环节还是从销售环节看,绝大部分购销业务均以普通发票结算。企业所得税征管方面,8家企业中2家为外资企业(其中1家为减半征收期),其余6家均在2001年以后登记注册,企业所得税统一由国税部门征管,征收方式均为查账征收。

混凝土企业的行业特点比较明显,均为以销定产,区内企业生产的商品混凝土以C25、C30和C35(C为强度等级代号、数值越大强度越高)为主,C25以下和C35以上的很少,五大主要材料为水泥、石子、黄沙、粉煤灰和外加剂,水泥标号以32.5和42.5为主,配方严格但生产工艺简单,运输用搅拌车和运送泵车有自有有租用,生产销售数据均有电脑记录,生产量就是出库量,企业无成品库存,砂石采购对象多为个人,产品销售以房开建安企业为主,投产上马快,营运资金大,“上下道”资金结算时间严重滞后,财务办税人员素质低流动性大。

业务流程:第一步,企业与客户签订合同;第二步,客户通过施工单位向企业发出需求通知;第三步,生产部门根据客户需求安排生产计划;第四步,试验部门按要求确定配方并进行试验;第五步,将配方送企业的搅拌站正式生产;第六步,将成品用搅拌车将混凝土运到工地;第七步,到达工地后,由专门的运送泵将混凝土运到指定的位置。

二、税收征管风险剖析

1、材料采购票据风险

水泥、黄沙、石子、粉煤灰和外加剂为主要材料,水泥、粉煤灰和外加剂的供应商相对正规固定,风险点主要存在在黄沙和石子采购业务上,取得的票据基本上是普通发票,由于实际供应商个人居多,但收受的普通发票有代开的、有企业的,业务的真实性和合法性存在较高风险。

2、运送车辆费用风险

从经济角度考虑,混凝土企业租用搅拌车辆比较划算,所以租用搅拌车辆情况比较普通。可搅拌车拥有者一般多为个人,所以与物流运输企业相似,混凝土行业搅拌车辆也存在挂靠现象。租用车辆发生的相关费用一定程度上侵蚀了混凝土企业的利润,在通常情况下,企业是不会作纳税调整的。

3、成本收入配比风险

一般情况下,混凝土企业发生的生产成本会随着商品混凝土销售及时足额体现到销售成本之中,而产品销售收入开票申报金额往往会因材料价格变动、需方工程审计未完成等原因产生滞后现象,从而导致企业的成本收入数据不配比,一方面计入成本的可能未及时取得票据,另一方面收入申报未能足额反映,账面利润失实,影响了应纳税所得额的计算。

4、收入延迟申报风险

混凝土企业资金投入量较大,需方拖欠货款现象比较严重,企业资金周转经常会出现问题,企业往往会根据货款回笼的情况决定开票申报销售;而下游客户因为是建筑安装、房地产等营业税企业,并不急需要取得发票。这样主客观上均造成了企业延迟申报销售少缴增值税和所得税税款的现象。

5、抵债货物销售风险

混凝土企业的应收款往往均比较大,而下游客户又都是房地产和建安企业,需方将房屋或其他动产抵进的可能性较大,抵进房屋或货物再销售行为往往比较隐蔽,销售环节需缴纳的增值税和变价销售产生的应纳税所得额存在少缴税款的风险。

6、工程自用产品风险

混凝土企业或其关联企业自建固定资产在建工程领用自产的混凝土,一般不会主动视同销售申报收入,同样也存在少缴税款风险。

三、行业分析指标说明

(一)企业所得税贡献率

1、指标涵义

混凝土行业处于增值税和营业税的过渡地带,不受增值税链条制约,大大增加了其税收风险。混凝土行业按简易征税办法缴纳增值税,税率为6%。从购进环节看,因取得进项税额不得抵扣,故企业购进货物多取得普通发票;从销售环节看,其产品的销售对象一般为建筑商、房地产开发商,客户纳税以营业税为主,不索要增值税专用发票,故其销售货物时不需开具专用发票,实际操作中混凝土企业也只能开具增值税普通发票。可以说这类企业基本脱离了增值税链条的制约,在巨大的利益诱惑下,会导致偷税或避税行为的发生。

混凝土行业税收征管特征明显,行业特征决定了混凝土企业的可比性很强,主要表现在:第一、生产工序流程、加工工艺基本同一;第二、产品单一,且同类产品不同企业的附加值基本一致;第三、销售环节简单固定、没有中间环节;第四、税收计算简单。从以上四点来看,同行业同规模的企业之间税收负担水平应该不相上下,如果有较大的起伏,就肯定会有原因。由于对于混凝土企业都采用6%的征收率,用百分比分析增值税税负是没有意义的。选择具有可比性的不同企业的税负分析入手,对被评企业进行考量,才能真实反映各企业的实际经营状况,并从中找到症结,做到对症下药。

2、企业指标计算

所得税贡献率=所得税额÷主营业务收入×100%

3.预警参数值:

参考所得税税收贡献率1%

4.指标分析岗位及分析频率:本指标适用于税源管理综合岗和税源管理岗按照分局风险管理计划要求开展任务型分析,或按照季度进行日常风险管理数据分析。

5.分析内容及要求。在运用此指标进行分析时,评估人员应测算增值税税收负担率和所得税税收负担率,是否在企业纵向范围值上下合理的波动幅度内变化,是否接近于行业年度固定值。评估人员应充分核查评估期内数据偏差,以进一步分解到利润、收入、成本等指标进行风险分析。

(二)混凝土单位产品销售利润

1、指标涵义。由于混凝土行业较为标准化的行业生产销售流程:第一、生产工序流程、加工工艺基本同一;第二、产品单一,且同类产品不同企业的附加值基本一致;第三、销售环节简单固定、没有中间环节。因此混凝土单位产品销售利润应当在平均值附近波动不大。

2、指标计算及取数口径

混凝土单位产品销售利润=本期销售利润/本期混凝土销量

销售利润取自企业申报表和财务报表

本期混凝土销量取自《混凝土行业信息采集表》

3.预警参数值:

(1)参考每方混凝土销售利润20-30元

(2)参考每方混凝土销售利润波动幅度=10%

4.指标分析岗位及分析频率:本指标适用于税源管理综合岗和税源管理岗按照分局风险管理计划要求开展任务型分析,或按照季度进行日常风险管理数据分析。

5.分析内容及要求。在运用此指标进行分析时,评估人员应测算参考每方混凝土销售利润,如果企业的每方混凝土销售利润波动幅度变化超过预警值,评估人员应充分核查评估期内数据偏差,由利润进一步分解到收入、成本等指标进行风险分析。

(三)收入变动率

1、指标涵义。

由于混凝土行业下游产业建筑业和房地产业都具有前期大量投入,后期分期收益的特点,这就造成其对供应商不及时支付货款的现象,因而连带造成混凝土企业因资金紧张而不及时结转收入的问题。结算方式多种多样,有分期收款方式、预收货款方式、直接收款方式等,在分期收款方式中,有的是等工程竣工决算后会清尾款,有的是等质量检验合格后付清尾款。

混凝土行业收入存在问题:

a、产品实现销售后部分不结转销售收入,少申报纳税;

b、产品销售后不及时结转销售收入,申报纳税不及时;

c、企业自用产品部分不申报纳税或申报纳税时价格明显不合理;

2、指标计算及取数口径

收入变动率=(本期营业收入-上期营业收入)/上期营业收入

3.预警参数值:

参考收入变动率10%

4.指标分析岗位及分析频率:本指标适用于税源管理综合岗和税源管理岗按照分局风险管理计划要求开展任务型分析,或按照季度进行日常风险管理数据分析。

5.分析内容及要求。在运用此指标进行分析时,评估人员应测算收入变动率,如果企业的收入变动率超过预警值,评估人员应充分核查评估期内数据偏差,由收入进一步分解到单价、产量等指标进行风险分析。

(四)应收账款分析

1、指标涵义。结合上述收入变动指标,进行分析。

2、指标计算及取数口径

应收账款变动率=(期末应收账款-期初应收账款)/期初应收账款

大额应收账款明细分析

3.预警参数值:

分析纳税人应收(付)账款增减变动情况,判断其销售实现和可能发生坏账情况。如应收(付)账款增长率增高,而销售收入减少,可能存在隐瞒收入、虚增成本的问题。

4.指标分析岗位及分析频率:本指标适用于税源管理综合岗和税源管理岗按照分局风险管理计划要求开展任务型分析,或按照季度进行日常风险管理数据分析。

5.分析内容及要求。在运用此指标进行分析时,评估人员应及时关注应收账款的变动,并结合收入相关收入指标查找风险。

(五)销售毛利率/销售净利率

1、指标涵义

混凝土行业成本核算方面存在的问题如下:

a.利用不符合规定的票据列支成本

因混凝土行业税收征管特殊性,销售按6%计算销项税金,进项税金不可以抵扣,故取得的相关材料发票不需要进行认证和比对,往往存在取得的材料凭证不合规定。

b.资本性支出或递延性支出一次性进成本费用、增加成本

因混凝土行业需要搅拌楼、泵车等固定资产量较大,可能存在相关成本费用一次性列支现象。

c.提前或多结转成本

2.指标计算和取数口径。

销售毛利率=营业利润/主营业务收入*100%

销售净利率=净利润/主营业务收入*100%

增值税申报表和所得税申报表以及相关财务报表。

3.预警参数值

(1)参考销售毛利率=13%-15%

(2)参考销售净利率=3%-5.5%

(3)参考销售毛利率/销售净利率波动幅度=10%

4.指标分析岗位及分析频率:本指标适用于税源管理综合岗和税源管理岗按照分局风险管理计划要求开展任务型分析,或按照季度进行日常风险管理数据分析。

5.分析内容及要求。在运用此指标进行分析时,评估人员应测算销售毛利率/销售净利率,如果企业的收入变动率超过预警值,评估人员应充分核查评估期内数据偏差,对成本、费用做进一步单项核查。

(六)收入成本明细指标(基于投入产出法)

1、指标涵义。混凝土行业的收入和成本都可以可以通过单价和数量(混凝土不能存放,故混凝土行业生产的数量就是销售的数量)进行控制。

可以通过“投入产出法”评估企业的销售数量是否真实。由于混凝土行业的产量与耗电量、原材料(主要为水泥)投入量成正比,投入产出率较为稳定,可以通过投入产出法评估企业的销售数量是否真实。并且可以对企业的成本进行评估,在下面的数量测算指标中,如果某项指标测算数据与其它数据有较大出入,则说明该项指标中企业所上报成本数据可能存在一定风险。

2、指标计算和取数口径

收入/成本=单价*产量

数量

原材料耗用测算法

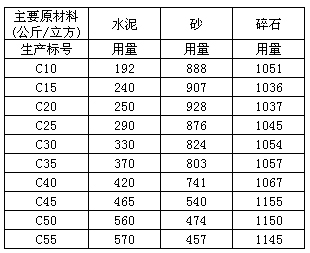

原材料耗用测算法主要是根据混凝土企业期内原材料(主要为水泥)生产耗用情况,利用单位产品耗定额测算纳税人理论生产数量。

生产标号配比:见表格(以42.5号水泥为例)

注:除上述三种主要原材料外,还有粉煤灰,掺合料以及外加剂(根据客户要求选择添加),外加剂主要有:

减水剂:节省水泥,提高强度;

膨胀剂:用于减少裂缝;

缓凝剂:延长混凝土凝结;

早强剂:用于快速提高混凝土强度,防止冻裂。

同时由于水泥强度指标不同,水泥用量会有差异。

由于混凝土行业制造工艺中需要加入大量水,所以根据除水以外的其它原材料测算理论产量时,理论产量=∑除水以外的原材料*系数(系数在105%-110%之间)

能耗测算法

能耗测算法主要是根据混凝土企业期内电力、运费、油价等生产耗用情况,利用单位产品耗定额测算纳税人理论生产数量。

1、混凝土产量=耗电费用/2.5元

*注:每家混凝土生产企业用电单价各不相同,确认时按供电部门核定操作。2.5元为每方混凝土所需电费单价。

2、出库方量=运输次数*搅拌车单车方量

=搅拌车租用费/每方租用平均单价(22元-25元)

=自备搅拌车数量*运输次数*单车方量

3、油价

a=(评估期实际支付汽柴油费用/搅拌车数量)/(上期实际支付汽柴油费用/搅拌车数量)*油价浮动系数

b=评估期实际出库方量/上期世纪出库方量

将a与b比较,若差异较大,则说明运输费用与实际产量不符,应予以关注。

通过原材料耗用测算法和能耗测算法相关指标计算出的产量理论上应当相等,并且与《混凝土行业信息采集表》中企业自行申报的数据也应当一致,如果某项指标测算数据与其它数据有较大出入,则说明该项指标中企业所上报成本数据可能存在一定风险,应当对该项成本数据进行进一步核查。

相关差异情况考虑

公司产品出厂时方量与结算时的方量差异率因工地情况不同,差异情况也有所不同,具有不确定性因素。主要差异原因有:

1)工地垫层地基浇灌混凝土时,有些工地地基较松软,使得混凝土下沉,而下沉方量得不到客户确认;

2)客户经抽查后确认的方量与企业出厂方量存在差异;

3)运输过程中的抛撒。

生产中主要原材料中水泥损耗率为2%左右,黄沙和石子一般采用包方量核算,会计核算中并无损耗。

3、预警参数值

将测算值与《混凝土行业信息采集表》中企业自行申报的收入成本数据进行比对

4.指标分析岗位及分析频率:本指标适用于税源管理综合岗和税源管理岗按照分局风险管理计划要求开展任务型分析,或按照季度进行日常风险管理数据分析。

5.分析内容及要求。在运用此指标进行分析时,评估人员应测算单价和产量,如果测算值与《混凝土行业信息采集表》中企业自行申报的数据进行比对有差异,评估人员应充分核查评估期内数据偏差,在风险分析的基础上进行应对。

(七)存货结构分析

1.指标涵义。由于在生产和销售过程中,混凝土行业存在产成品立即运送到工地,不能存放的特点,故其生产的数量就是销售的数量,不应存在在产品和产成品库存。

2.指标计算和取数口径。

混凝土行业存货核算中应分清原材料存货和在产品和产成品库存,其中在产品和产成品不应存在期末库存。

资产负债表

混凝土行业信息采集表

3.预警参数值:

(1)参考存货(在产品和产成品)期末库存=0

4.指标分析岗位及分析频率:本指标适用于税源管理综合岗和税源管理岗按照分局风险管理计划要求开展任务型分析,或按照季度进行日常风险管理数据分析。

5.分析内容及要求。在运用此指标进行分析时,评估人员应测算存货变动率,如果企业发生存货变化,评估人员应充分核查评估期内数据偏差,分在产品和产成品库存和原材料存货做进一步单项核查。

四、操作规程

(一)日常风险管理数据分析

1.日常风险管理数据分析是指税源管理综合岗和税源管理员周期性对民用钢材经销企业进行风险数据分析的过程。

2、税源管理综合岗应及时提取每期预警数据,对波动幅度超过参考波动幅度?%(含)以上的及计算比例超过固定比例?%(含)以上的任务,向评估科进行派工处理。其余任务向各科税源管理员进行派工处理。

3、税源管理员应对照企业历史数据和行业同期平均数据,对指标中超过预警指标或超出预警范围的数据进行审核评析,确定预警异常信息是由申报错误所致,制作案头分析工作底稿,将处理结果录入系统,结束任务;非申报错误所致的,将任务派往责任区管理员进行处理。

4、责任区管理员根据风险程度分别采取纳税辅导、跟踪监控、纳税评估、税务稽查等不同的服务管理措施,完成后将处理结果录入系统,任务结束。

5、税源管理综合岗应在季度终了次月的申报期结束后?日内完成分析数据的录入、任务的生成及任务派工。任务的完成期限原则上不超过?个月。各科税源管理员应在接到任务?日内完成申报类异常任务的处理及非申报类异常任务的派工。责任区管理员应在税源管理员要求的时限内完成任务的处理。如有需延期完成任务的,延期原因及期限应向税源管理综合岗备案。

(二)依风险管理计划要求的任务型分析

1.依分局风险管理计划要求的任务型分析是指依照分局制定的或接上级机关下发的风险管理计划进行的风险数据分析的过程。

2.依风险管理计划要求的任务型分析的数据导入及操作要求参照日常风险管理数据分析的内容。如风险管理计划中有不同处理要求,以风险管理计划中的处理要求为准。