2012年随着我国宏观经济增速再度放缓,固定经济投资、基础建设投资及房地产增速也随之下降。受此影响,2012年混凝土行业增速也略有下降。据数据显示,2012年全国混凝土总产量达到了18.1亿立方米,较2011年增长了17.1%,增速下降了约3%。不过随着铁路建设回到正轨,“城镇化”建设成为焦点,水利建设项目得到国家重视等一系列的利好消息放出,砼网相信混凝土行业在未来仍然会保持上升态势。

另一方面,水泥企业进军混凝土行业的情况愈演愈烈。虽然以往水泥企业发展混凝土业务的情况并不少见,但是2012年是最为明显的一年。并且,砼网认为,未来混凝土行业的龙头将逐步被水泥企业代替。如通过大肆并购混凝土公司,高速发展混凝土业务的中国建材;韬光养晦多时,逐渐崭露头角的华新水泥;包含了祁连山水泥,天山水泥的中材国际等,都是即将或已经成为龙头的水泥企业。由此可见,水泥企业进军混凝土行业已成定势,并且未来也将有更多的水泥企业涌入混凝土行业,到时,混凝土行业将会迎来新一轮的调整。

中国建材:疯狂并购 业绩惊人资金紧张

2012年全国水泥行业利润总额较2011年下降了32.81%,但是中国建材营业收入仍然达到了872亿元,较2011年增长了8.9%,这很大程度上需得益于其混凝土业务。

公司按照“大水泥、区域化”的战略,先后组建了中联水泥、南方水泥、北方水泥、西南水泥四大水泥子公司,并以此为基础,扩大水泥产能,构建了45个核心利润区。2012年,随着区域化发展顺利进行,公司以四大水泥子公司为中心,对混凝土企业进行了大肆并购。截至2012年年底,公司已经拥有了约200家的混凝土公司,混凝土产能达到了1.5亿立方,销量达到了3106.26万方。而混凝土业务的销售收入达到了93.62亿元,较2011年增长了793.64%,业绩可谓惊人。凭此业绩,公司在砼网混凝土企业十强评选中,初次上榜,便夺得桂冠。相信在未来的一段时间内,其他混凝土企业很难有所超越。

但是快速扩张并不一定都是好事,从其业绩报告上来看,中国建材需在一年内偿还的借款高达908亿元。而公司目前手头现金连同已抵押的银行存款已仅得约136亿元,而12年的经营活动现金净流入亦只有约100亿元,这不免令人担忧公司能否承受近千亿的短债压力。另一方面,中国建材自2006年上市之后,便对水泥企业连串并购,水泥产能从当初的1100万吨直线上升至3.5亿吨,取得了全国水泥产能第一的头衔。进入混凝土行业之后,公司“故技重施”,的确收益良好。但是不同于水泥行业的是,混凝土行业一直存在着应收账款的问题。数据显示,公司2012年混凝土业务销售收入约93.62亿元,但有84亿元是应收账款。这进一步导致了公司在短期内的运营资金受到局限。因此,种种迹象表明,公司短期内的资金周转方面比较紧张。

上海建工:全年营业收入良好 混凝土业绩下降

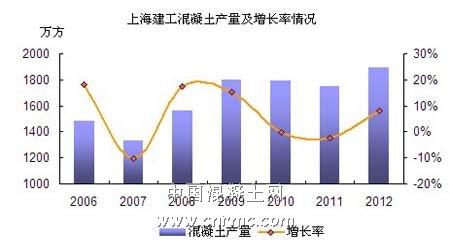

2012年,上海建工集团营业收入较为良好,全年营业收入达到了931.54亿元,较2011年增长了12.23%;净利润达到11.4亿元,较2011年增长了22.45%。从集团2012年年报来看,集团业绩良好的原因在于建筑施工版块的业绩提升。2012年,上海重大工程建设投资额为1200亿元,上海中心大厦项目、迪士尼项目一期工程取得新进展、11号12号13号16号线等轨道交通项目开工建设,再加上超过1100万平方米的保障性安居工程的建设,大规模的固定投资促使上海建工业绩增长。另一方面,集团进一步拓展建筑市场,向以上海为中心的长三角区域形成区域一体化的目标发展,逐步增加周边区域业务比重。报告期内,集团在上海地区以外地域新签工程合同比重达45%,顺利摆脱过度依赖上海地区进行发展的形象。

值得一提的是,由于国家加大了对城市基础建设的发展力度,集团城市基础业务有明显上升。年报中指出,2012年,集团在该业务营业收入为6.61亿元,较2011年增长了40.15%。这也一定程度上支持这集团业绩上升。

混凝土业绩方面,由于上海是一线城市,近年来混凝土行业发展已至瓶颈,出现了产能过剩等问题。同时受到宏观经济增速放缓的影响,上海建工集团混凝土业绩发展也受到阻碍。因此,2012年上海建工混凝土业务较2011年减少了15.45%(2011年上海建工混凝土业务总销售收入为57.6亿元),达到了48.7亿元。另一方面,2012年下半年,为了优化资源,并且阻止集团内部子公司之间过多的竞争,集团将全部混凝土业务全数并入上海建工材料公司。所以,截至2012年年度,集团全年混凝土产量为1894万方,较2011年增长了8.23%(2011年上海建工混凝土总产量为1750万方)

金隅股份:混凝土业务回到正轨 后市加强业务协同发展

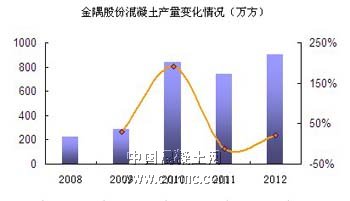

2010年,公司通过收购混凝土公司成功打入天津,河北等市场,再加上市场发展良好,混凝土业务直线上升;后受产业结构调整、原材料价格上升、利润空间狭小等因素影响,金隅股份混凝土业务不涨反降,2011年总产量较2010年降低了16.9%至738万方。到了2012年,公司通过加速产业链之间的协同,不断提升公司的影响力,加大公司在混凝土市场的份额等策略,成功将混凝土业务拉回正轨,总产量达到了902万方,销售收入达到了26亿元,较2011年增长了13.04%。

另一方面,由于去年宏观经济增速放缓,房地产受政策影响依然需求低迷,加之区域竞争愈演愈烈,公司水泥业绩出现下降。2012年公司水泥销量2831万吨,营业收入为114.70亿元,较2011年下降了11.82%。业绩报告中指出,公司预计未来水泥行业仍会保持增长,但增速会放缓。此外,公司也将随“城镇化”建设加强水泥业务发展,维持较好的供需形势。同时公司还表示水泥企业产业链的延伸将是未来新增经济效益的重要途径。

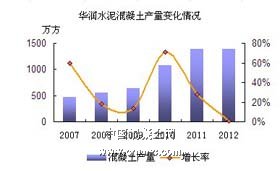

华润水泥:跌至探花 混凝土业绩“原地踏步”

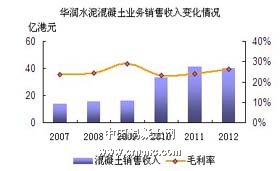

2012年受水泥市场走势低迷影响,华润水泥业绩不如人意。全年营业收入253.45亿港元,较2011年增长了9.1%;净利润为23.45亿港元,较2011年减少了44.5%。水泥业务方面,受市场影响,全年水泥均价较2011年下降了45.2港元/吨,但销量大幅增长1100万吨,使得华润水泥扳回一城。因此2012年华润集团水泥业务营业收入达到了181.26亿元,较2011年增长了11.01%。

另一方面,华润水泥的混凝土业务基本维持原状。根据砼网自行统计数据显示,2012年华润水泥混凝土销量为1388万方(年报中为1340万方),基本与2011年(1380万方)持平。由于全年混凝土均价较2011年增长了3.8%,因此全年混凝土业务营业收入为49.72亿元,较2011年勉强增长了0.59%。从业绩上来看,2012年华润水泥混凝土业务基本“原地踏步”。再由于中建材集团的强势崛起,上海建工业务的整合,华润水泥在十强第一的位置上还未坐稳,就直接跌落至第三。

华润水泥是水泥行业中较早便开始涉及混凝土行业的企业之一,超前的意识使得华润水泥飞速发展。但是眼下越来越多的水泥企业进军混凝土行业,华润集团的优势正在一点点缩小。或许意识到了这点,公司在未来一年将投资4.47亿港元兴建11座总产能为660万方的混凝土搅拌站,同时为了加强水泥与混凝土业务之间的协同,将加强并购力度,相信华润的未来值得期待。

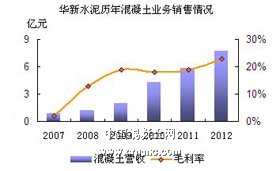

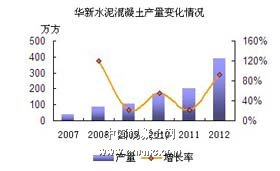

华新水泥:公司业绩全面下降,未来着眼于混凝土业务

2012年,中国水泥行业受宏观经济影响,增速放缓,加之行业竞争加剧导致产品价格下降,总体导致行业走势疲软。受此影响,华新水泥全年水泥均价下降10.59%,盈利能力下降。数据显示,华新水泥2012年营业收入达125.21亿元,较2011年下降了0.93%;实现利润总额9.05亿元,较2011年下降了43.78%;净利润达到5.56亿元,较2011年下降了48.32%。

再者,2012年公司尚有许多年度目标没有完成。虽然水泥及熟料的销量完成率达到了101%,但是混凝土业务受市场拓展制约,骨料受生产制约,销量完成率只达到了71%与47%,因此全年营业收入完成率只完成了86%。投资方面,由于并购业务及新建项目建设进度滞后影响,投资总额仅达到预计的77%。并受此影响,12年的实际资产总额也只完成了93%。由此可见,公司在2012年的业绩有明显滑落。

值得一提的是,公司计划在2013年产销663万方混凝土,较2012年(389万方)增长约82%;销售收入18.39亿元,较2012年(7.73亿元)增长140%。对于这“夸张”的数字,砼网认为或能实现。首先,2012年公司混凝土销售收入实现7.73亿,较2011年增长32.39%;毛利率达到22.89%,较2011年增长了3.95个百分点。可见,公司销售情况良好。再者,由于并购业务滞后,投资总额低于预计,市场开拓受阻的影响,12年公司混凝土销量完成率仅71%。而随着收购的混凝土公司开始运作,新建的混凝土项目逐步投产,预计13年公司混凝土销量会有所增长。最后,2013年城镇化建设利好水泥业,或将同时带动混凝土行业发展,支持着公司的发展。因此,对于公司未来的发展,砼网表示期待。

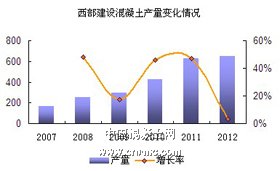

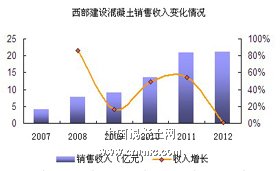

西部建设:借重组契机 成为全国最大混凝土企业

西部建设股份有限公司是混凝土行业内的老牌企业,常年以商品混凝土为核心业务,混凝土业务的收入更是占了总收入的99%。2012年,混凝土行业受上下游影响,市场形势欠佳,但是公司仍保持上升态势。年报显示,公司2012年混凝土销量达到651万方,较2011年上升11.01%;实现营业收入21.19亿元,比2011年上升0.81%;实现利润总额1.75亿元,比2011年上升8.02%,净利润1.34亿元,比2011年上升8.94%。

近年来,公司在新疆多个重要地区进行站点布局。随着布局的日趋完善,公司在疆内占有率高,盈利稳定等优势逐步凸显。2012年,公司水泥生产线的建设已基本完成,开始了试生产,在延伸产业链的战略上有了突破。另一方面,2012年公司对中国建筑旗下商品混凝土业务进行资产重组。借此契机,公司不但能迅速登陆华北、华中、西南等市场,打破了区域限制,还能吸收被收购公司的技术优势,降低成本,丰富产品结构,进一步的推动公司发展,从而成为为全国规模最大、混凝土科技研发能力最强且全国布局的商品混凝土企业。

冀东混凝土:板块发展再加速 全年业绩喜人

唐山冀东混凝土有限公司也是以并购的方式快速发展混凝土业务的公司之一。2011年,凭借着水泥区域化优势,冀东水泥以并购、合作的方式,初步完成了公司混凝土业务在华北、西北、东北地区的市场布局,混凝土业务飞跃性增长,产量达到1050万方,实现销售收入35.7亿元,较2010年增长了178%。2012年,公司并没有加大并购力度,转而通过加强区域内的市场运作,使得混凝土板块业绩再上一层楼。2012年,公司混凝土销量达到了1234万方,较2011年再增长了17.52%;实现销售收入37亿元,较2011年增长了3.64%,业绩喜人。

2012年,是冀东集团接触混凝土业务的第四个年头,混凝土板块的扩张仍在继续。年内,公司成功签订北京韩信、新源两项目,与已有的北京城五公司、北京空港通和公司黄港站形成市场呼应,促使公司在北京区域的产能达905万方,完善了该区域的布局。另一方面,公司勤练内功,以流程化、标准化、专业化、精准化的要求生产混凝土,成功建立起一套独有的管理体系。

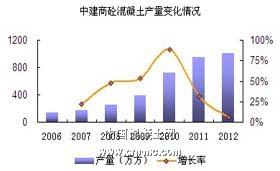

中建商砼:技术水平领先同行 未来或成“幕后英雄”

中建商品混凝土有限公司是中国建筑工程总公司旗下的一家以预拌混凝土为核心业务的跨区域,集团化的专业公司。公司业务分布在华北,华中,西南等区域内,覆盖了区域内多个重点城市。2012年公司混凝土业务继续保持增长。数据显示,公司全年生产混凝土1008万方,较2011年增长了9.68%;实现销售收入33.7亿元,较2011年增长了19.92%。公司拥有搅拌机61台,混凝土泵车(含地泵,车载泵)120台,搅拌车500台。实力雄厚,盈利能力强,此次十强评选中位列第五。

另一方面,在2012年内,公司多个科研成果被鉴定为国际先进水平。同时公司亦致力于混凝土绿色生产。2012年3月,公司郫县站、武昌站通过全国“环境标志认证”现场复核;11月,公司西青站率先实现全封闭清洁生产;12月公司成功生产应用生态型露骨透水混凝土。因此,无论从企业规模,还是技术水平而言,公司已经走在了同行的前列。2013年,随着公司的混凝土业务并入西部建设,西部建设将成为我国混凝土行业规模最大,科研能力最强,布局最广的混凝土企业。到时,公司或将成为彻彻底底的“幕后英雄”。

上海城建:凭质量与技术证明自己

上海城建物资有限公司与上海建工一样,是上海市知名的混凝土企业之一。2012年,上海混凝土行业发展速度放缓,受此影响,公司混凝土业务销售收入有所下降,达到12.2亿元,较2011年下降了2.56%。但产量有所增加,达到了385万方,较2011年增加了2.1%。

随着上海混凝土行业逐渐达到饱和,向外扩张对业绩增长起到的作用越来越小。2012年,公司勤于管理,努力做好混凝土搅拌站的管理工作,用质量与技术证明自己。年内,公司对混凝土搅拌站的管理“高标准,严要求”,在公司召开的标准化拌站建设研讨会上表示,坚持贯彻公司“十二五”规划,对标准化拌站建设加大推进力度。据悉上海城建物资浦东分公司等五家单位获市“质量诚信杯”,其中军工路分公司还同时荣获上海市“环保型搅拌站”称号。另一方面,上海城建物资有限公司技术中心被认定为上海市第十七批企业技术中心,标示着公司在混凝土技术方面将会有新的突破。

中材股份:依托子公司拓展混凝土业务

2012年,受自身的水泥技术设备业务及新材料业务影响,公司营业收入滑落明显。数据显示,公司全年实现营业收入462.72亿元,较2011年下降了8.77%;营业利润为35.92亿元,较2011年下降了40.42%。另一方面,受水泥市场疲软情况拖累,公司水泥业务同时受到影响,但公司加大营销力度,市场份额扩大,水泥销量上升,使得公司水泥业务营业收入反增1.05%。

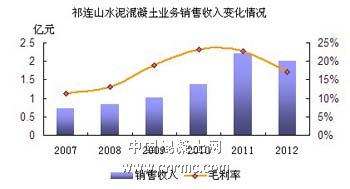

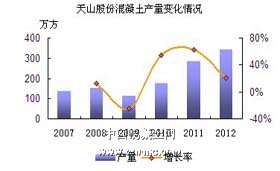

另一方面,中材股份下属拥有4大上市子公司,分别是中材国际、祁连山水泥、天山水泥和宁夏建材,其中祁连山水泥、天山水泥、宁夏建材主要发展水泥及混凝土业务。近年来,随着下属子公司混凝土业务的快速发展,中材股份的混凝土产量越来越大,混凝土业务的销售收入逐年提高。数据显示,公司混凝土总产能达2050万方,混凝土总销量达到721万方,实现销售收入21.85亿元初次上榜,位列第七,成绩良好。

中材股份子公司混凝土业绩:

祁连山水泥:2012年祁连山水泥营业收入为42.48亿元,较2011年上升了17.18%。混凝土方面,公司营收略有下降,较2011年下降了9.59%。但公司已经计划加大混凝土搅拌站的建设,增加生产能力。据悉,公司将于今年计划新增混凝土产能160万方,增加混凝土销量120万方。

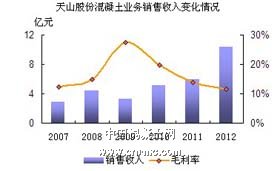

天山水泥:2012年天山水泥混凝土业务业绩良好,全年营收10.33亿元,较2011年增长了75%;混凝土销量达342万方,较2011年增长了20.85%。随着近几年公司的稳步发展,区域龙头地位明显,为了使市场能力进一步增强,2012年公司增加混凝土产能235万方,较2011年增长了26%。

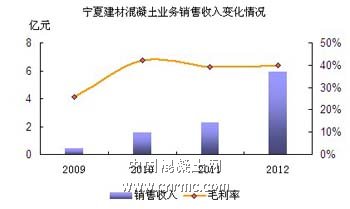

宁夏建材:2012年宁夏建材混凝土业务实现销量,营收双增长。数据显示,公司全年实现混凝土营业收入5.9亿元,同比增长158%,混凝土销量193.77万方,同比增长173.49%。未来随着公司混凝土搅拌站的陆续建成,公司将拥有6座年产能在年产50万立方米商品混凝土搅拌站。同时,公司计划在2013年实现混凝土销量260万方。